Fim do Perse ?

A Receita Federal do Brasil publicou no Diário Oficial da União de 24 de março de 2024 o Ato Declaratório Executivo RFB n. 2, de 21 de março de 2025, em que comunica a extinção do benefício fiscal de redução a zero das alíquotas de PIS, COFINS, IRPJ e CSLL (PERSE) destinado a empresas do setor de eventos, considerando os fatos geradores a partir do mês de abril de 2025, o fazendo com fundamento na demonstração do atingimento do teto de renúncia fiscal estabelecido pelo artigo 4º-A da Lei 14.148/21, que é de R$ 15 bilhões.

A fixação de um limite para o custo fiscal de gasto tributário com o PERSE foi objeto de alteração pela Lei 14.859/2024, com inovações no texto original da lei que institui o Programa Emergencial de Retomada do Setor de Eventos. Desta forma, de acordo com a legislação vigente, alcançado o teto de renúncia fiscal estabelecido, o benefício fiscal estará extinto a partir do mês subsequente àquele em que for demonstrado pelo Poder Executivo, em audiência pública do Congresso Nacional, o limite alcançado.

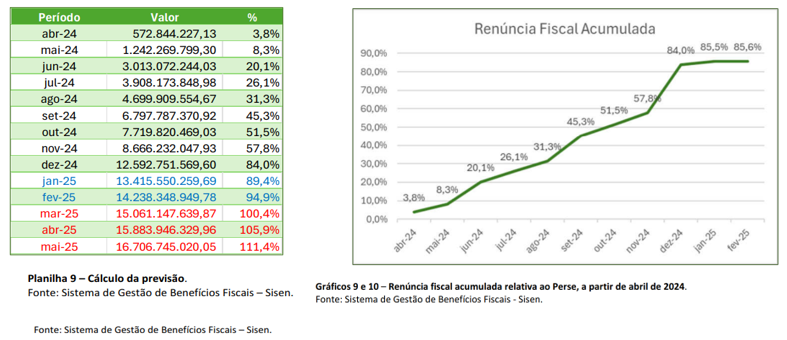

Nos termos do último relatório de acompanhamento do governo quanto aos números do PERSE, foi considerada a tendência futura de consumo do limite de renúncia fiscal estabelecido, tendo em vista o acesso às informações da Receita Federal até fevereiro-24. De acordo com o relatório apresentado, mantida a perspectiva de utilização do PERSE pelas empresas habilitadas no programa, concluiu-se estar atingido seu limite no presente mês de março, em que pese a previsão de término do programa em dezembro de 2026.

Os dados considerados pela Receita Federal para acompanhamento da renúncia fiscal têm origem nas informações prestadas pelos contribuintes por meio da DIRBI (Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária) e foram trazidos por meio de relatório pela Subsecretaria de Arrecadação, Cadastros e Atendimento:

Importa relembrar que o PERSE foi estabelecido com a finalidade de compensação dos efeitos decorrentes das medidas de combate à pandemia e que atingiram as empresas relacionadas ao setor de eventos. Com diversas modificações desde sua publicação, a Lei 14.148/21, passou também pela redução do número de atividades econômicas beneficiadas pelo programa e que atualmente contempla:

– hotéis (5510-8/01); – apart-hotéis (5510-8/02); – serviços de alimentação para eventos e recepções – bufê (5620-1/02); – atividades de exibição cinematográfica (5914-6/00); – criação de estandes para feiras e exposições (7319-0/01); – atividades de produção de fotografias, exceto aérea e submarina (7420-0/01); – filmagem de festas e eventos (7420-0/04); – agenciamento de profissionais para atividades esportivas, culturais e artísticas (7490-1/05); – aluguel de equipamentos recreativos e esportivos (7721-7/00); – aluguel de palcos, coberturas e outras estruturas de uso temporário, exceto andaimes (7739-0/03); – serviços de reservas e outros serviços de turismo não especificados anteriormente (7990-2/00); – serviços de organização de feiras, congressos, exposições e festas (8230-0/01); – casas de festas e eventos (8230-0/02); – produção teatral (9001-9/01); – produção musical (9001-9/02); – produção de espetáculos de dança (9001-9/03); – produção de espetáculos circenses, de marionetes e similares (9001-9/04); – atividades de sonorização e de iluminação (9001-9/06); – artes cênicas, espetáculos e atividades complementares não especificadas anteriormente (9001-9/99); – gestão de espaços para artes cênicas, espetáculos e outras atividades artísticas(9003-5/00); – produção e promoção de eventos esportivos (9319-1/01); – discotecas, danceterias, salões de dança e similares (9329-8/01); – restaurantes e similares (5611-2/01); – bares e outros estabelecimentos especializados em servir bebidas, sem entretenimento (5611-2/04); – bares e outros estabelecimentos especializados em servir bebidas, com entretenimento (5611-2/05); – agências de viagem (7911-2/00); – operadores turísticos (7912-1/00); – atividades de jardins botânicos, zoológicos, parques nacionais, reservas ecológicas e áreas de proteção ambiental (9103-1/00); – parques de diversão e parques temáticos (9321-2/00); – atividades de organizações associativas ligadas à cultura e à arte (9493-6/00).

Contudo, deve ser observado que a alteração do texto original da lei e fixação de um custo fiscal de gasto tributário máximo, ora atingido em perspectiva, considerando-se as estimativas adotadas pelo órgão e comunicada pela Secretaria Especial da Receita Federal do Brasil, representa afronta à legislação federal, vez que não é autorizada a revogação ou modificação de benefício concedido por prazo certo e em função de determinadas condições.

Nesse sentido, a antecipação do término do programa para o mês de abril-25, além de esbarrar em vedação legal contida no Código Tributário Nacional, ocorre em desrespeito à segurança jurídica e previsibilidade de que devem estar revestidas as decisões do governo, acarretando incertezas para as empresas do setor de eventos, especialmente pelas expectativas desintegradas, trazendo grave desequilíbrio nas relações entre fisco e contribuintes.

Portanto, as alterações promovidas na Lei do PERSE e que introduziram a antecipação do fim do programa em caso de atingimento do limite de renúncia fiscal estabelecido e consequente comunicação da extinção do benefício para o mês de abril-25, merecem atenção e acompanhamento pelas empresas do setor de eventos.