Nos últimos meses, o Governo do Estado de São Paulo tem promovido diversas alterações nos benefícios fiscais previstos nos Anexos I, II e III do Regulamento do ICMS de São Paulo (RICMS/SP), com um número significativo de incentivos renovados, mas também com outros tantos que ainda não foram renovados, isto equivale a dizer que, deixaram de vigorar desde 1º de janeiro de 2025, fato este que resultou no aumento direto dos custos para diversos setores econômicos.

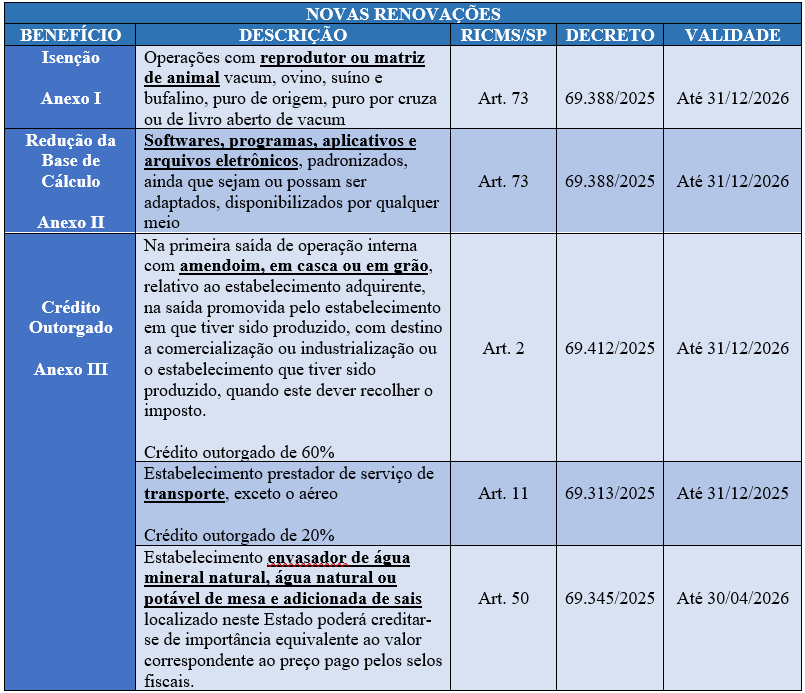

Diante desse cenário, as empresas e entidades representativas têm se mobilizado ativamente na tentativa de sensibilizar o Governo Estadual e renovar os benefícios descontinuados. Inclusive, algumas dessas ações já demonstram impactos positivos com a consequente renovação dos seguintes benefícios:

Além da renovação de determinados benefícios, o Governo do Estado de São Paulo introduziu uma nova isenção fiscal, por meio do Decreto nº 69.304, de 9 de janeiro de 2025. A medida acrescentou o artigo 181 ao Anexo I do RICMS/SP, concedendo isenção do imposto no desembaraço aduaneiro decorrente da importação de “equipamentos recreativos para uso em parques de diversão”.

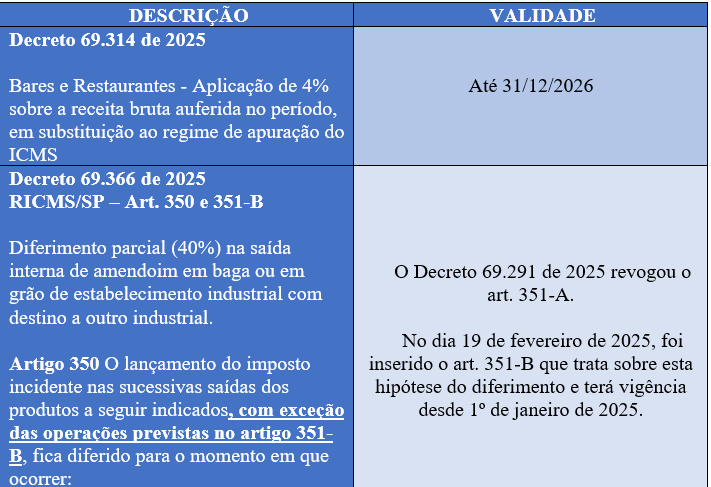

Algumas normas esparsas também foram alteradas. dentre elas, destacam-se:

Neste contexto, importante ressaltar que a renovação mais recente foi a do “Crédito Outorgado” nas operações com amendoim, disposto no artigo 2º, Anexo III, do RICMS/SP. Tal benefício era muito aguardado pelos contribuintes do setor, pois é de fundamental importância para a cadeia paulista de produção do amendoim, visto que o Estado de São Paulo é um dos maiores produtores de amendoim do País e conta com uma cadeia industrial gigantesca de processamento do produto. O mesmo diz respeito às operações internas envolvendo suco de laranja, cujo benefício de redução da base de cálculo foi recentemente renovado, com validade estendida para dezembro de 2026.

De igual modo, também houve a renovação do benefício de “Crédito Outorgado” para outro setor extremamente importante da economia paulista, que é dos transportes (art. 11, Anexo III, RICMS/SP).

Artigos

Relacionados

-

Tributário

STJ: Tema 1247. IPI. Saída de Produto NT. Desnecessidade de Estorno. Aplicação do art. 11 da Lei n. 9.779/99

-

Tributário

Nova Alíquota do ICMS Importação via E-commerce entrou em Vigor no dia 1° de Abril de 2025

-

Tributário

As Abusivas Cobranças dos Valores das Perícias na Área Aduaneira: procedimentos para recuperação

-

Tributário

A Prescrição Intercorrente nas Multas Aduaneiras: Uma Vitória aos Importadores