Governo do Estado de São Paulo Concede Novos Benefícios Fiscais de ICMS aos Setores Industrial e Atacadista de Informática

Conhecido pela sua importância o setor industrial de informática é fundamental tanto nas rotinas profissionais e domésticas quanto como insumo em diversos segmentos produtivos. Com o objetivo de fomentar ainda mais o setor, o Estado de São Paulo promoveu importantes atualizações no Regime Especial de Tributação do ICMS voltado às atividades deste segmento.

Instituído pelo Decreto nº 51.624 de 28 de fevereiro de 2007, o Regime Especial acaba de sofrer alterações importantes. Promulgado no dia 30 de julho de 2025, o Decreto 69.756/25 renovou o benefício fiscal, alterou o rol de mercadorias beneficiadas e incluiu uma nova espécie de benefício, a redução de base de cálculo do ICMS (Art. 1º-A).

O art. 1º do Decreto 51.624/07 trata sobre a possibilidade de o contribuinte optar, em substituição ao aproveitamento de quaisquer créditos, pelo crédito de importância equivalente à carga tributária incidente sobre a respectiva operação, quando se tratar de saída interna, ou, em se tratando de saída interestadual, à aplicação do percentual de 7% sobre o valor da operação, quando a alíquota interestadual aplicável for 7% ou 12%, e do percentual de 4%, quando a alíquota interestadual aplicável for 4%.

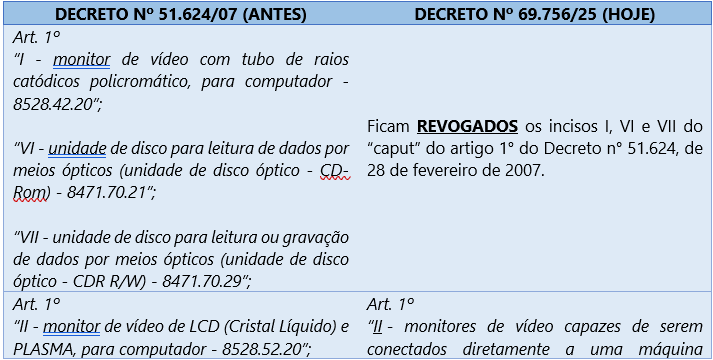

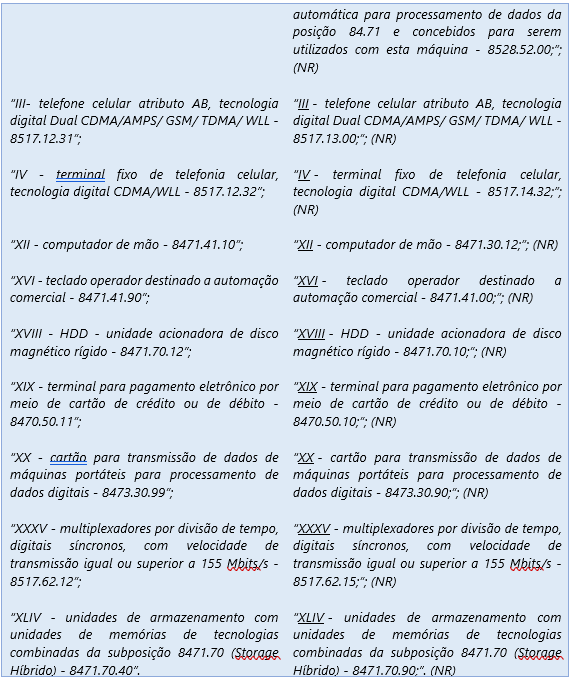

Em sequência, foram listadas as mercadorias aptas a fruir dos benefícios fiscais previstos no regime. O Decreto nº 69.756/2025 promoveu alterações relevantes nesse rol, modificando a lista de produtos que podem se beneficiar do Regime Especial de Tributação.

Algumas mercadorias foram mantidas, porém com atualização de seus respectivos códigos NCM, de modo a refletir as classificações mais recentes. Outras foram incluídas, ampliando o alcance do regime, enquanto algumas foram revogadas, por não mais se adequarem à atual realidade tecnológica ou às políticas fiscais do Estado de São Paulo.

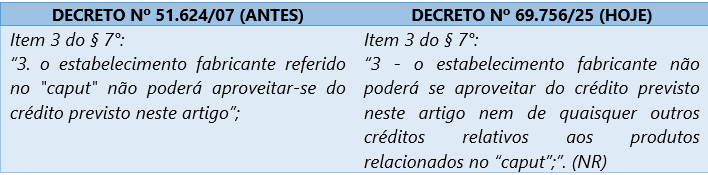

Além disso, foram realizadas as seguintes alterações:

A principal inovação do Decreto nº 69.756/2025, no entanto, é a criação do artigo 1º-A, que prevê redução da base de cálculo do ICMS nas saídas internas dos produtos listados no artigo 1º, quando realizadas por estabelecimentos fabricantes ou atacadistas, de forma que a carga tributária efetiva corresponda a 12%:

Artigo 2° Fica acrescentado, com a redação que se segue, o artigo 1°-A ao Decreto n° 51.624, de 28 de fevereiro de 2007:

“Artigo 1°-A Fica reduzida a base de cálculo do ICMS incidente nas saídas internas dos produtos relacionados no artigo 1°, realizadas por estabelecimento fabricante ou atacadista, de forma que a carga tributária corresponda ao percentual de 12% (doze por cento).

1°A redução da base de cálculo prevista neste artigo, ressalvada a hipótese do § 2°:

1 – não se aplica à saída destinada a:

a)estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”;

b)consumidor final;

2 – fica restrita, para o estabelecimento atacadista, aos produtos constantes do artigo 1° que estejam em conformidade com o processo produtivo básico de que trata a Lei federal n° 8.387, de 30 de dezembro de 1991, ou que estejam abrangidos pelo artigo 4° da Lei federal n° 8.248, de 23 de outubro de 1991.

2°Tratando-se do produto relacionado no inciso III do “caput” do artigo 1°, a redução da base de cálculo prevista neste artigo:

1 – aplica-se, também, às saídas internas subsequentes à realizada por estabelecimento fabricante ou atacadista indicado no “caput”;

2 – fica restrita aos produtos constantes do artigo 1° que estejam em conformidade com o processo produtivo básico de que trata a Lei federal n° 8.387, de 30 de dezembro de 1991, ou que estejam abrangidos pelo artigo 4° da Lei federal n° 8.248, de 23 de outubro de 1991.

3°O disposto neste artigo vigorará até 31 de dezembro de 2026.”. (NR)

Cabe ressaltar que as alterações introduzidas pelo Decreto nº 69.756/2025 entraram em vigor desde 1º de julho de 2025, mas o novo benefício fiscal somente entrou em vigor no dia 1º de agosto de 2025.