Novo acordo paulista oferece transação para débitos de ICMS, ITCMD e IPVA

A Procuradoria Geral do Estado de São Paulo publicou no dia 08 de setembro de 2025 um novo edital de transação de créditos tributários, que versem de débitos de ICMS, ITCMD, IPVA e multas PROCON, já inscritos em dívida ativa.

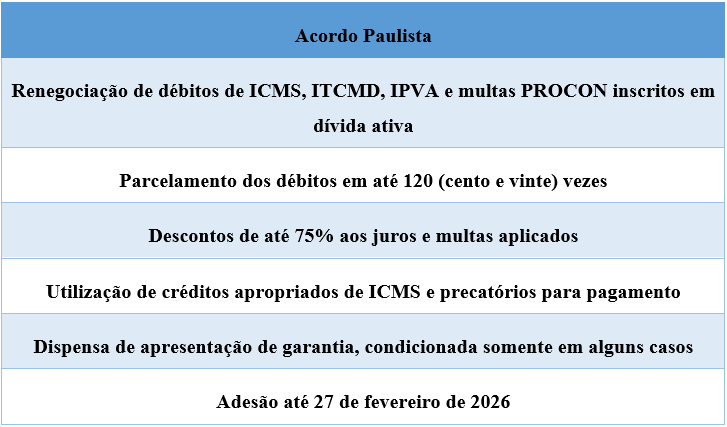

Em síntese, a medida oferece:

Dentre as oportunidades apresentadas pelo governo paulista, constam a possibilidade de concessão de descontos de até 75% (setenta e cinco por cento) aos juros e multas aplicados, bem como parcelamento dos débitos em até 120 (cento e vinte) meses, dispensando-se o pagamento de entrada e, quando aplicável, utilizando-se de precatórios e créditos acumulados de ICMS, a depender da classificação do débito data pela PGE/SP.

Nessa linha, os créditos serão classificados de acordo com seu grau de recuperabilidade: irrecuperáveis, de difícil recuperação, ou recuperáveis. Os primeiros poderão ter desconto de até 75% (setenta e cinco por cento) nos juros e multas, os segundos de até 60% (sessenta por cento) e os terceiros não serão beneficiados com descontos. Do mesmo modo, as multas isoladas não receberão desconto algum para transação.

Além do mais, tratando-se de créditos recuperáveis, para a hipótese de pagamento em até 84 (oitenta e quatro) parcelas, dispensa-se a apresentação de garantia, mantendo-se aquelas já constituídas judicialmente. Caso tais créditos sejam parcelados em 85 (oitenta e cinco) ou mais parcelas, exige-se a apresentação, em até 90 (noventa) dias, de seguro garantia, fiança bancária ou imóvel, próprio ou de terceiros.

Vale mencionar, ainda, que os descontos atingirão os honorários devidos à Fazenda, somente nas ações de execução fiscal, remanescendo o dever de o contribuinte quitá-los nas demais ações eventualmente ajuizadas sobre os débitos, sem descontos. Importante ressaltar que a adesão ao parcelamento, bem como as simulações das eventuais condições, deverá ser realizada através do site www.acordopaulista.sp.gov.br, a partir de 08.09.25 e, impreterivelmente, até 27.02.26.

Por fim, necessário pontuar que há vedação a transação por adesão aos casos de:

- débitos não inscritos em dívida ativa;

- débitos que versem acerca de objeto diferente do apresentado [1];

- débitos relativos ao adicional de ICMS destinado ao FECOEP [2];

- débitos integralmente garantidos em ação antiexacional ou embargos à execução, com decisão de mérito transitada em julgado a favor do Estado de São Paulo; e

- débitos de contribuintes com transação rescindida nos últimos dois anos, contados da rescisão.

Diante disso, apesar da excelente notícia das renegociações de dívidas promovidas pelo quarto edital do Acordo Paulista, ressaltamos que o Escritório Brasil Salomão e Matthes Advocacia se disponibiliza para prestar assessoramento completo para auxiliá-los, tanto no processamento da adesão, como no estudo da viabilidade para tanto, considerando a peculiaridade de cada situação vivida por nossos parceiros e clientes.

[1] Ou seja, quaisquer débitos que não sejam provenientes de ICMS, ITCMD, IPVA e multas PROCON.

[1] Fundo Estadual de Combate e Erradicação da Pobreza.