As Alterações dos Benefícios Fiscais do ICMS no estado de São Paulo e suas Implicações

O Regulamento do ICMS do Estado de São Paulo, por meio dos seus Anexos I, II, e III, além de algumas normas esparsas veiculam uma série de benefícios fiscais relacionados ao ICMS. Dentre esses benefícios, destacam-se a isenção, a redução da base de cálculo, os créditos outorgados e alguns regimes especiais de tributação (como para os restaurantes, bares e fábricas de alimentos enlatados).

No entanto, esses benefícios possuem caráter temporário e grande parte deles iria expirar no dia 31/12/2024, fato que gerou grande insegurança para todos os contribuintes do ICMS, cujas operações são beneficiadas pelo Estado de São Paulo. Ao longo do ano o empresariado paulista, via associações representativas travou intensas conversas com o Poder Executivo Paulista, a fim de que houvesse, em tempo hábil, um posicionamento do Governo estadual para determinar a manutenção, a modificação ou a prorrogação desses benefícios, em conformidade com a política fiscal vigente.

No aguardo destas determinações, somente no dia 27/12/2024 foi anunciado no Portal da SEFAZ/SP revisão do gasto tributário em 2024. Citou-se que foram revisados 263 benefícios fiscais, o que resultou no impacto de R$ 10,3 bilhões em renúncia fiscal, equivalendo a, aproximadamente, 15% da estimativa de renúncia de ICMS:

“Em abril, 65 benefícios foram revisados, dos quais 27 foram descontinuados, com uma renúncia de R$ 677 milhões. Em dezembro, mais 198 benefícios foram analisados, resultando na não renovação de 61 deles, com uma renúncia de R$ 9,6 bilhões. Um terço dos benefícios não foi renovado.”

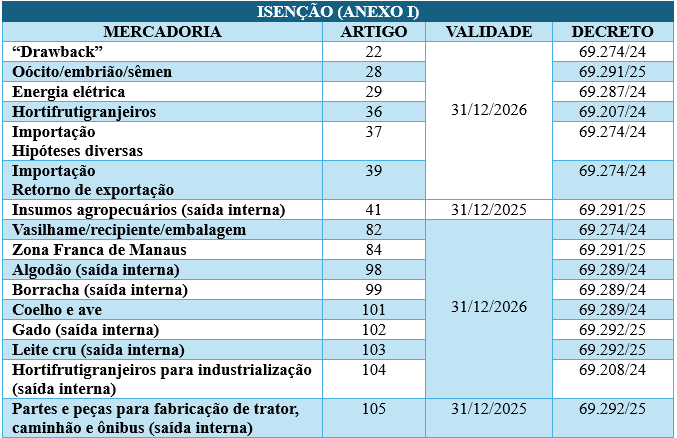

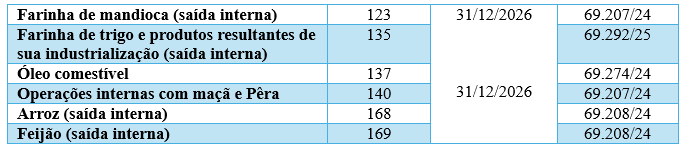

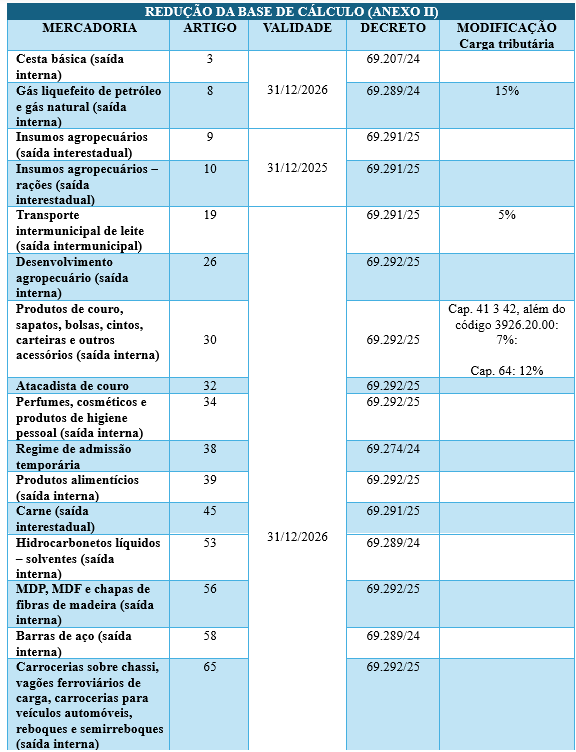

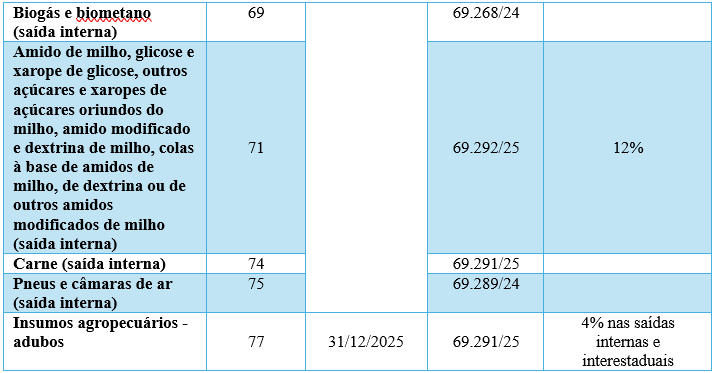

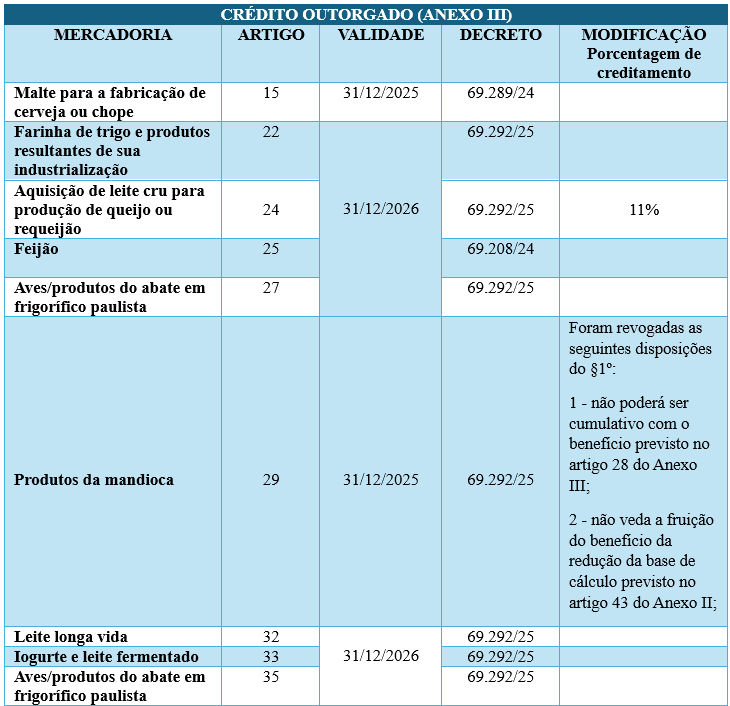

Neste cenário, foram promulgados diversos decretos que modificaram as disposições relacionadas aos benefícios fiscais mencionados. A seguir, destacamos os principais benefícios contemplados por essas alterações:

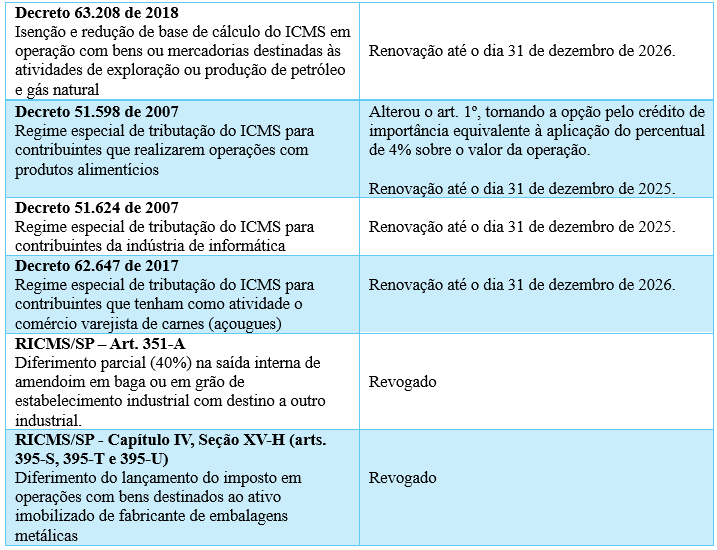

Por meio destes decretos, alguns benefícios instituídos de forma esparsa também foram alterados, tais como:

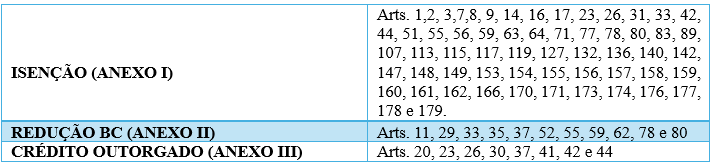

Além dos benefícios citados, os artigos abaixo também foram renovados:

Em contraposição, a seguir apresentamos as operações cujos benefícios ainda NÃO FORAM RENOVADOS, ou seja, que deixaram de existir em 01/01/2025, a saber:

Isenção (anexo I): área de Livre Comércio (art. 5º), saída interna de leite pasteurizado (art. 43), importação de máquina de selecionar fruta (art. 45), saída interna de muda de planta (art. 50), fornecimento de refeição (art. 69), reprodutor matriz (art. 73), usinas produtoras de energia elétrica (art. 81), importação de tratores agrícolas e colheitadeiras (art. 118), aviões (art. 122), mudas de seringueiras (art. 165), bens e mercadorias digitais (art. 172)

Redução da base de cálculo (anexo II): saída interna de equino puro-sangue (Art. 6º), saída interna de unidades produtoras de energia elétrica (art. 20), saída interestadual de medicamentos e cosméticos (art. 22), saída interestadual de câmara de ar de pneus (art. 24), saída interna de produtos provenientes do programa de desenvolvimento industrial, agropecuário, habitacional e outros (art. 27), desenvolvimento industrial e construção civil (art. 28), algodão em pluma (art. 31), rastreamento de veículo e carga (art. 47), saída interna de células fotovoltaicas (art. 57), saída interna de suco de laranja (art. 61), softwares (art. 73).

Crédito outorgado (anexo III): amendoim (art. 2º), transporte (art. 11), transporte aéreo (art. 12), lã ou palha de aço ou ferro (art. 13), amido e fécula de mandioca (art. 28), fabricação de móveis (art. 34), tubos de aço (art. 38), sucos (art. 46), fabricante de embalagem metálica (art. 48), produtor rural (art. 49).

Além dos dispositivos citados, estes artigos também não sofreram alteração, devendo ser considerados expirados até o momento:

Enfim, forçoso reconhecer que para uma parte substancial e importantíssima de contribuintes paulistas resta aguardar (e/ou pleitear) novas movimentações por parte do Governo de São Paulo, a fim de que os benefícios ainda não contemplados sejam renovados, sob pena de manutenção da tributação normal das operações, o que implica no enfraquecimento das empresas locais, com a possibilidade real de redução de postos de trabalho e no aumento de preços ao consumidor.

É primordial, portanto, estabelecer estratégias de acordo com as novidades trazidas, inclusive a verificação da viabilidade de operar em estados que concedem generosos benefícios fiscais. O Escritório Brasil Salomão e Matthes se coloca à disposição para os esclarecimentos necessários, seja para analisar as alterações tratadas no presente informativo, seja para apresentar soluções que vão além do território paulista.