Conheça o que nossa empatia jurídico-empreendedora pode fazer pelo seu negócio.

Somos um escritório full-service que há 55 anos cuida dos negócios de nossos clientes como se fossem nossos.

Encerre suas buscas e fale com um especialista.

Sabemos que a internet oferece muita informação. Mas se precisar do Direito, confie na expertise e agilidade de nossos advogados.

Participe do novo Programa de Estágio do Brasil Salomão.

Inscrições abertas de 31/10 a 02/12.

Notícias

& Artigos

Ver mais posts

-

Notícias

Reforma tributária movimenta série de encontros jurídicos

A partir de 2026, começa o período de transição da Reforma Tributária brasileira – promulgada em 2023 e regulamentada no início de 2025 -, com previsão de validade integral a partir de 2033. Até lá, a economia de modo geral atravessará um período de ajustes diversos para acomodar as regras da nova lei. Para ajudar profissionais executivos e líderes de diferentes setores econômicos a entender melhor esse cenário, o escritório Brasil Salomão e Matthes Advocacia realizou nesta terça feira (15/4) o primeiro encontro “Reforma Tributária e Setores Específicos da Economia”, o primeiro de uma série de encontros mensais – de abril a setembro -, que reúne advogados especialistas no tema para fornecerem esclarecimentos, orientações e ainda fomentarem o debate com parceiros e clientes dos setores sucroalcooleiro, saúde, construção civil, agronegócio, cooperativismo, comércio e indústria. Toda a agenda acontece no auditório da sede do escritório, em Ribeirão Preto (avenida presidente Kennedy, 1255).

-

Cível

Cobranças indevidas e o Direito de Agir do Consumidor: um estudo de resoluções de conflitos extrajudiciais em casos que envolvem companhias telefônicas

A cobrança indevida ocorre quando o fornecedor exige a quitação de um débito não reconhecido pelo consumidor. Nesses casos, o parágrafo único do artigo 42 do Código de Defesa do Consumidor, assegura a repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.

Todavia, a fim de evitar a judicialização excessiva, alguns pontos relevantes devem ser considerados, sendo essencial que o consumidor esteja ciente de seus direitos e das etapas que podem ser seguidas antes de recorrer ao sistema judiciário.

Sendo assim, nos casos que envolvem companhias telefônicas, destaca-se os canais oficiais de atendimento, os quais devem ser acionados pelos consumidores como primeiro passo para registro de reclamações, tais como aplicativos, sites, lojas físicas, além de órgãos auxiliares do Poder Judiciário como o Procon e similares.

Diante desse cenário, foi instituído o Decreto nº 11.034 de 2022, o qual elucida o Código de Defesa do Consumidor, para estabelecer diretrizes e normas sobre o Serviço de Atendimento ao Consumidor, o conhecido SAC, visando à obtenção de informação adequada sobre os serviços contratados, bem como o tratamento de demandas.

Nesse sentido, o primeiro passo a ser seguido pelo consumidor é registrar uma reclamação entrando em contato com o Serviço de Atendimento ao Consumidor da operadora de telecomunicações, sendo esta etapa essencial para comprovar suas tentativas de resolução do problema de consumo em vias extrajudiciais, caso seja necessário recorrer ao judiciário.

Nesse diapasão, vale frisar que o Código de Ética e Disciplina da Ordem dos Advogados Brasileiros determina em seu artigo 2º, parágrafo 1º, incisos VI e VII, o dever de o advogado estimular a conciliação entre os litigantes, prevenindo, sempre que possível, a instauração de litígios, além aconselhar o cliente a não ingressar em aventura judicial.

De igual modo, é possível citar um caso patrocinado por nosso escritório que se o consumidor tivesse utilizado os meios de resolução administrativa disponibilizados pela Anatel, provavelmente teria evitado a judicialização do litígio. Isso porque, por meio desses canais, o consumidor poderia ter acesso tanto à gravação da interação quanto ao contrato em questão, facilitando a resolução do conflito de forma mais eficiente.

“(…) o autor deixou de adimplir os pagamentos das faturas, razão pela qual acumulou três meses de débitos, os quais foram inscritos no Serviço de Proteção ao Crédito. Por outro lado, o autor não logrou demonstrar o pagamento de tais débitos, nem tampouco a fraude na contratação dos serviços em seu nome. Ademais, (…) o autor possuía outras duas dívidas inscritas no Serviço de Proteção ao Crédito, o que demonstra que a negativa na abertura do crediário não se deu unicamente pela negativação discutida nestes autos. Desta forma, restou demonstrada a origem do débito e a regularidade da sua inserção nos cadastros dos órgãos de proteção ao crédito. (…) Portanto, não há que se falar em inexigibilidade do débito, nem tampouco em reparação por danos morais. Diante do exposto, julgo improcedente o pedido. Via de consequência, extingo o processo com resolução de mérito, consoante artigo 487, inciso I do CPC.” Processo nº 1000272-85.2024.8.26.0470

Em análise a esse caso em específico, houve o reconhecimento da exigibilidade do débito, bem como a licitude da inscrição do nome do consumidor nos Serviços de Proteção de Crédito, tais como o Serasa, uma vez que o autor não logrou êxito em demonstrar o pagamento dos débitos, a fraude na contratação dos serviços em seu nome, além do fato da existência de outras dívidas inscritas em seu nome. Além disso, a demanda foi julgada improcedente ao consumidor, restando comprovada a inexigibilidade do débito, significando devida a cobrança realizada por parte da companhia telefônica ao consumidor, afastando qualquer reparação aos danos morais requeridos.

Por fim, destaca-se que, no mesmo julgado, estabeleceu que os danos morais não deviam ser configurados em razão da comprovação do aceite de voz do consumidor para a contratação dos serviços.

“Anoto que a requerida trouxe em contestação a demonstração de que o autor contratou o serviço em questão, inclusive, com áudio da gravação, no qual ele confirmou todos os seus dados, […] tal como constou da inicial. (…) Desta forma, restou demonstrada a origem do débito e a regularidade da sua inserção nos cadastros dos órgãos de proteção ao crédito. Portanto, não há que se falar em inexigibilidade do débito, nem tampouco em reparação por danos morais.”. Processo nº 1000272-85.2024.8.26.0470

Sobre o tema, é cediço que o dano moral, regido pelo Código Civil, em seu artigo 186, que trata da responsabilidade civil por atos ilícitos, e pelo artigo 927, que determina a obrigação de reparar o dano causado, decorre de um ato ilícito que, por qualquer ação ou omissão voluntária, negligência ou imprudência, viola os direitos da personalidade de uma pessoa, resultando em sofrimento, humilhação, angústia ou abalo psicológico.

Configurada, portanto, a ocorrência do dano moral, cria-se o direito à vítima em receber um valor à título de indenização para a compensação de todo sofrimento causado, o qual será ponderado de acordo com as circunstâncias e a gravidade do ato, o grau de culpa do infrator, a extensão do dano e a capacidade econômica do ofensor.

Posto isso, o Superior Tribunal da Justiça tem afirmado, por meio da Súmula 385, que para haver a condenação da indenização por dano moral, é preciso que a inscrição aos órgãos de proteção de crédito tenha sido indevida, ou seja, diante da inexistência de qualquer erro ou fraude por parte do credor, a cobrança será legítima, não havendo subsídios para sustentar a compensação extrapatrimonial, vez que ausente qualquer ato ilícito.

De maneira uniforme, foi decidido o processo no qual atuamos:

RECURSO INOMINADO – DIREITO DO CONSUMIDOR – AÇÃO DECLARATÓRIA DE INEXIGIBILIDADE COM INDENIZAÇÃO POR DANOS MORAIS – Inscrição indevida em órgão de cadastro de inadimplentes – Dívida não reconhecida – Sentença de parcial procedência para declarar inexigível a dívida e condenar a empresa ré ao pagamento de indenização por danos morais no valor de R$ 5.000,00 – Insurgência da ré – Prescrição não verificada – Inaplicabilidade de prazo trienal do art. 206, § 3º do Código Civil – Prazo quinquenal do art. 27 do CDC – Fraude evidente – Assinatura em contrato ictu oculi diversa daquela constante de documento pessoal – Falha na prestação de serviço – Inserção ilícita em órgão de proteção ao crédito – Dano moral afastado – Recorrido que possui inscrição anterior àquela objeto da demanda – Sentença reformada quanto aos danos morais – RECURSO PROVIDO EM PARTE. (TJ-SP – Recurso Inominado Cível: 10041903320238260438 Penápolis, Relator: Dirceu Brisolla Geraldini, Data de Julgamento: 30/10/2024, 2ª Turma Recursal Cível, Data de Publicação: 30/10/2024)

-

Previdenciário

STJ entende que EPI eficaz é Suficiente para Afastar a Nocividade da Exposição do Trabalhador aos Riscos

No dia 09/04/2025, o Superior Tribunal de Justiça concluiu o julgamento do Tema 1.090, fixando a tese de que a eficácia do Equipamento de Proteção Individual (EPI) informada no Perfil Profissiográfico Previdenciário (PPP) é suficiente para afastar a nocividade da exposição do trabalhador aos agentes químicos, físicos, biológicos ou associação de agentes prejudiciais à sua saúde ou à sua integridade física, sendo ônus do trabalhador a comprovação da eficácia do EPI, em caso de contestação judicial de tal anotação positiva no PPP.

Ocorre que, o julgamento acima citado interfere, positivamente, no adicional SAT pago pela empresa.

Isto porque, no que tange ao custeio da alíquota SAT, sabemos que tal obrigatoriedade poderá ser dispensada quando o PPP e o LTCAT trouxerem a informação/comprovação da eliminação ou neutralização dos efeitos dos agentes físicos, químicos ou biológicos aos quais o trabalhador fica exposto.

Essa comprovação é feita com a adoção de medidas de ordem geral que conservem o ambiente de trabalho dentro dos limites de tolerância de cada agente e com o fornecimento (e correta e efetiva utilização) dos equipamentos de proteção individual pelos trabalhadores.

Assim, não basta a informação no PPP de que o EPI fornecido pela empresa é eficaz, sendo imprescindível também a regularidade dos seguintes pontos:

– Certificado de Aprovação;

– Validade do EPI;

– Fichas de entrega, treinamento, higienização e armazenamento de EPI;

– Conferência da troca periódica do EPI nas fichas de entrega;

– Conferência se o EPI é adequado ao risco;

– Verificação se o empregado possui alguma alergia a um EPI ou componente;

Portanto, é de suma importância constar no PPP do empregado, além do fornecimento do EPI eficaz, o correto e atualizado número de Certificado de Aprovação no MTP (campo 15.8). Todo EPI possui uma certificação de aprovação e é preciso sempre acompanhar a sua data de validade e a sua correta utilização.

É muito comum empresas preencherem o campo 15.8 do PPP com dados de EPIs vencidos ou não adequados aos riscos aos quais o empregado está exposto. Esta falha de informações pode causar muitos problemas à empresa.

Além disso, sugere-se que a empresa arquive os documentos referentes aos recibos de entrega de EPI e realização de cursos de capacitação para a correta utilização, higienização e armazenamento dos equipamentos de proteção fornecidos aos seus empregados.

Neste cenário, sendo a empresa cautelosa e diligente com o fornecimento dos equipamentos de proteção individual adequados, bem como no preenchimento de seus documentos previdenciários e trabalhistas, não haverá a necessidade de custeio da alíquota SAT, entendimento corroborado com o Tema 1.090, do STJ.

Destacamos, por fim, ser de suma importância a conferência dos PPPs emitidos pela empresa também por advogado especialista no assunto, conforme razões anteriormente expostas.

-

Tributário

STJ: Tema 1247. IPI. Saída de Produto NT. Desnecessidade de Estorno. Aplicação do art. 11 da Lei n. 9.779/99

No dia 09 de abril de 2025 o Superior Tribunal de Justiça julgou o tema 1.247, em sede de recurso repetitivo, fixando a seguinte tese:

O creditamento de IPI, estabelecido no art. 11 da Lei n. 9.779/1999, decorrente da aquisição tributada de matéria-prima, produto intermediário e material de embalagem utilizados na industrialização, abrange a saída de produtos isentos, sujeitos à alíquota zero e imunes.

A discussão envolvida nos Recursos Especiais n. 1.976.618 e 1.995.220, afetados como representativos de controvérsia diz respeito à interpretação do artigo 11 da Lei nº 9.779/99 de modo a garantir o direito à manutenção dos créditos do IPI (matéria-prima, material intermediário e embalagem) não somente aos produtos com saída mediante alíquota zero e isenção, mas, também, NT (por exemplo, produto imune como combustíveis).

Com o entendimento firmado pelo Superior Tribunal de Justiça o contribuinte terá direito ao aproveitamento dos créditos de IPI utilizados na produção mesmo que o produto seja – NT (imune), isento ou tributado à alíquota zero, em consonância com o princípio constitucional da não cumulatividade do IPI e disposto no art. 11, da Lei n. 9.779/99.

Dito isso, em que pese a ausência de trânsito em julgado do tema, com possibilidade de modulação de efeitos, indicamos aos contribuintes a interposição de medida judicial ou, ao menos, a imediata escrituração dos créditos inerentes aos últimos cinco anos.

-

Tributário

Nova Alíquota do ICMS Importação via E-commerce entrou em Vigor no dia 1° de Abril de 2025

A partir do dia 1º de abril de 2025, entrou em vigor a nova alíquota do ICMS sobre importações de mercadorias adquiridas por meio de comércio eletrônico (e-commerce). O Convênio ICMS nº 81/2023 que tratava sobre a redução da base de cálculo de operações de importação realizadas por remessas postais ou expressas para 17%, foi modificado pelo Convênio ICMS nº 135/2024, elevando a alíquota do ICMS para 20% nesses casos.

O objetivo, segundo os defensores da medida, é uniformizar a tributação e fortalecer o comércio nacional, favorecendo empresas locais em detrimento de plataformas estrangeiras.

A alteração passa a viger nos seguintes Estados: Acre, Alagoas, Bahia, Ceará, Minas Gerais, Paraíba, Piauí, Rio Grande do Norte, Roraima e Sergipe. À título exemplificativo, o Estado de Minas Gerais realizou essa alteração por meio do Decreto nº 48.971/2024.

Outras localidades, como Maranhão, Pernambuco, Rio de Janeiro, Tocantins e Distrito Federal, podem seguir o mesmo caminho de maneira célere e facilitada, pois suas legislações regionais permitem a majoração por meio de decreto estadual, tendo em vista a autorização legal para instituição do ICMS sob a alíquota de 20%, nesses casos. Nos demais estados, qualquer alteração dependerá da aprovação de leis específicas.

No caso do Estado de São Paulo, este benefício é tratado no art. 80 do Anexo II, RICMS/SP, que, inclusive, foi renovado recentemente pelo Decreto nº 69.274/2024, tendo sua vigência estendida até o dia 31 de dezembro de 2026. Atualmente, a legislação bandeirante reduz a base de cálculo do imposto nessas hipóteses de remessas postais ou expressas para que a carga tributária seja equivalente à aplicação de alíquota de 17%, independentemente da classificação tributária do produto importado, observando-se, do mesmo modo, os termos do Convênio ICMS n.º 81/23.

O aumento da alíquota impacta diretamente os preços finais dos produtos importados, o que pode desestimular as compras internacionais via e-commerce.

Os consumidores e as empresas que utilizam este meio de importação deverão se atentar às possíveis mudanças nos estados que ainda não aderiram à medida, uma vez que qualquer ajuste na tributação deve respeitar os princípios da anterioridade nonagesimal e anual, podendo entrar em vigor somente no próximo ano fiscal, a depender da data da majoração.

Essa alteração afeta diretamente consumidores e empresas que, de algum modo, utilizam-se dos e-commerce’s para realizar as suas atividades comerciais, visto que seus custos serão readequados à nova realidade e, consequentemente, o preço do produto para o consumidor final também.

Diante desse cenário, é fundamental que consumidores e empresas acompanhem de perto as movimentações legislativas nos estados que ainda não aderiram à medida.

-

Tributário

As Abusivas Cobranças dos Valores das Perícias na Área Aduaneira: procedimentos para recuperação

Quem trabalha com o comércio exterior, sobretudo nas importações, está sujeito à fiscalização para Receita Federal do Brasil e demais intervenientes, como por exemplo o Ministério da Agricultura, Pecuária e Abastecimento, a ANVISA, dentre outros.

Muitas das vezes, para a correta identificação e quantificação das mercadorias mostra-se necessária a realização da competente prova pericial, cujos prestadores desse serviço (peritos) podem ser realizados por laboratórios da Receita Federal, por órgãos da Administração Pública, entidades privadas e peritos autônomos.

A regulamentação desse serviço de perícia consta da Instrução Normativa nº 2086/2022, que cuida das atividades, do credenciamento dos peritos, das modalidades de perícia, da emissão de laudos, dentre outros.

Dentro desse contexto, a referida IN 2086/2022, também estabelece os valores a serem pagos pelas partes para a realização de uma determinada perícia, ou seja, os valores são tabelados e, assim, está vedada a cobrança em valores superiores. Para se ter uma noção, a emissão de um laudo pericial para identificação de mercadoria realizada por órgão, entidade ou perito credenciado é no valor de R$ 3.802,50.

Na prática, basta uma consulta aos importadores que passaram por essa situação (necessidade de perícia) para se atestar, na prática, que os valores cobrados, são muito superiores, o que configura ilegalidade, pois o perito, assume a condição de servidor público credenciado.

Assim sendo, havendo cobrança indevida, é possível a restituição dos valores indevidamente cobrados, inclusive em dobro, como forma de reparação do prejuízo, dentre outras medidas judiciais como forma de inibir essa prática.

-

Agenda23/04 até 23/04

Agenda23/04 até 23/04Simpósio Tributário de Maringá aborda impactos da Reforma Tributária nas Cooperativas

-

Agenda16/04 até 16/04

Agenda16/04 até 16/04Tributarista do escritório participa do Norte Show 2025

-

Agenda07/04 até 11/04

Agenda07/04 até 11/04Advogado do escritório participa do IX Encontro Nacional de Direito Ambiental da Unaerp

-

Agenda01/04 até 01/04

Agenda01/04 até 01/04Tributação no agro: Webinar aborda a nova contribuição de grãos no Maranhão

-

Agenda25/03 até 28/03

Agenda25/03 até 28/03Tributarista de Brasil Salomão aborda aspectos da Reforma Tributária em dois eventos de âmbito nacional

-

Agenda17/03 até 20/03

Agenda17/03 até 20/03Escritório promove série de encontros sobre internacionalização de empresas para Portugal

-

Agenda19/04

Agenda19/04Advogados discutem tributação médica em obra lançada pela OAB-SP

-

Agenda28/11 até 28/11

Agenda28/11 até 28/11Inteligência artificial no mercado de trabalho é tema do encontro Fábrica do Futuro

-

Agenda28/11 até 28/11

Agenda28/11 até 28/11Debate jurídico em Ribeirão Preto destaca desafios do cooperativismo no Brasil

-

Agenda12/11 até 13/11

Agenda12/11 até 13/11Advogados de Brasil Salomão participam II Congresso Municipal de Direito Tributário da OAB-SP

-

Agenda14/11 até 16/11

Agenda14/11 até 16/11Inovação e oportunidades de negócios entre Brasil e Portugal é tema do LIDE Brasil Conferência Lisboa

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Fabio Calcini participa do debate em homenagem aos 35 Anos do TRF3

-

Agenda23/10 até 24/10

Agenda23/10 até 24/10II Congresso Mato-Grossense de Direito Tributário reúne especialistas do país

-

Agenda22/10 até 22/10

Agenda22/10 até 22/10Advogado lança livro sobre tutela de direitos coletivos

-

Agenda20/09 até 20/09

Agenda20/09 até 20/09Live aborda tributação no segmento de sorvetes

-

Agenda12/09 até 12/09

Agenda12/09 até 12/09Mariana Denuzzo Salomão é docente convidada do curso de Governança no Agronegócio do IBDA

-

Agenda11/09 até 11/09

Agenda11/09 até 11/09Fabio Calcini participa de ciclo de palestras da Fundace

-

Agenda27/08 até 27/08

Agenda27/08 até 27/08Escritório apoia o ACONCARF Itinerante Ribeirão Preto

-

Agenda19/04

Agenda19/04Advogados de Brasil Salomão participam de debate sobre desafios e oportunidades das mulheres na liderança

-

Agenda09/08 até 09/08

Agenda09/08 até 09/08Atlantic Connection aponta perspectivas para internacionalização de negócios em Portugal

-

Agenda19/06 até 19/06

Agenda19/06 até 19/06Em webinar, especialistas abordam melhores oportunidades de investimentos em Portugal

-

Agenda13/06 até 13/06

Agenda13/06 até 13/06Advogados de Brasil Salomão participam de obra coletiva sobre a Reforma Tributária

-

Agenda20/05 até 21/05

Agenda20/05 até 21/05Seminário aborda oportunidades de negócios em Portugal

-

Agenda21/04 até 22/04

Agenda21/04 até 22/04Brasil Salomão apoia realização do ‘Show para as Florestas’

-

Agenda23/04 até 26/04

Agenda23/04 até 26/04Sócios de Brasil Salomão participam de Semana Jurídica de Jaboticabal

-

Agenda23/04 até 23/04

Agenda23/04 até 23/04Sócio do escritório é homenageado em livro

-

Agenda12/04 até 13/04

Agenda12/04 até 13/04Fabio Calcini é um dos palestrantes da 3ª edição da Conferência Tributária em Ribeirão Preto

-

Agenda04/04 até 04/04

Agenda04/04 até 04/04Brasil Salomão marca presença em encontro do Lide Portugal

-

Agenda03/04 até 03/04

Agenda03/04 até 03/04Tributarista de Brasil Salomão e Matthes participa do 2º Colóquio de PIS & Cofins

-

Agenda20/03 até 20/03

Agenda20/03 até 20/03Webinar aborda o tema “Estratégia jurídica e o novo Imposto sobre Valor Adicionado (IVA)”

-

Agenda29/02 até 29/02

Fabio Calcini participa de Simpósio de Tributação do Agronegócio da OAB Uberlândia

-

Agenda29/02 até 29/02

Webinar aborda o Golden Visa em Portugal via Investimento

-

Agenda30/01 até 30/01

Agenda30/01 até 30/01Reforma tributária é um dos temas de workshop na Acirp

-

Agenda19/04

Agenda19/04Seminário Econômico Cenário Tributário do LIDE acontece em São Paulo nesta quarta (20)

-

Agenda28/11 até 29/11

Agenda28/11 até 29/11Mercado imobiliário: dolarização de patrimônio é tema de evento em Ribeirão Preto

-

Agenda06/12 até 06/12

Agenda06/12 até 06/12Escritório oferece projeto teatral para equipe

-

Agenda27/11 até 28/11

Agenda27/11 até 28/11OAB Ribeirão Preto promove Congresso Municipal de Direito Tributário

-

Agenda23/11 até 24/11

Agenda23/11 até 24/11Tributaristas de Brasil Salomão participam de Simpósio promovido pela APET

-

Agenda21/11 até 23/11

Agenda21/11 até 23/11Semana de Qualidade de Vida acontece nas unidades do escritório

-

Agenda09/11 até 09/11

Agenda09/11 até 09/11Marcelo Salomão é palestrante do Seminário Lide Sucessão Familiar

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Tributaristas participam de obra coletiva em homenagem ao Ministro Luiz Alberto Gurgel de Faria

-

Agenda25/10 até 27/10

Escritório Brasil Salomão e Matthes marca presença na Fenalaw 2023

-

Agenda26/10 até 26/10

Agenda26/10 até 26/10Proteção de dados no setor da saúde é tema de evento jurídico em Ribeirão Preto

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10São Paulo recebe a 8ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda20/10 até 21/10

Agenda20/10 até 21/10Tamo Junto e Brasil Salomão e Matthes promovem dia comemorativo a crianças do Jardim Marchesi

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10Livro sobre Direito no agronegócio é lançado durante jornada jurídica em São Paulo

-

Agenda18/10 até 19/10

Agenda18/10 até 19/10Tributarista de Brasil Salomão e Matthes participa do Congresso de Direito Aplicado ao Agronegócio

-

Agenda11/10 até 11/10

Agenda11/10 até 11/10Fabio Calcini participa da Jornada Contábil da Educação Fiscal do Agronegócio

-

Agenda02/10 até 03/10

Agenda02/10 até 03/10Congresso Mato-grossense de Direito Tributário discute justiça e tributos no agronegócio

-

Agenda30/09 até 01/10

Agenda30/09 até 01/10Ribeirão Bike Festival conta com apoio do escritório Brasil Salomão e Matthes

-

Agenda19/04

Agenda19/04X Congresso de Direito Tributário aborda questões polêmicas em Porto Alegre

-

Agenda25/09 até 25/09

Agenda25/09 até 25/09Advogado Brasil Salomão participa de debate sobre tributação no setor do Turismo

-

Agenda21/09 até 21/09

Agenda21/09 até 21/09Mariana Denuzzo Salomão ministra Mentoring no LIDE Futuro

-

Agenda14/09 até 14/09

Agenda14/09 até 14/09Encontro ‘Advocacia: um olhar para o futuro’ debate impactos da tecnologia no mundo jurídico

-

Agenda18/09 até 18/09

Agenda18/09 até 18/0912ª Subseção da OAB/SP promove o 2º Congresso Regional de Direito da Moda

-

Agenda06/09 até 06/09

Agenda06/09 até 06/09Rodrigo Forcenette participa da 25ª Reunião da APET

-

Agenda30/08 até 30/08

Agenda30/08 até 30/08Advogado Marcelo Salomão participa de reunião on-line promovida pela APET

-

Agenda24/08 até 24/08

Fabio Calcini participa de congresso sobre Direito Agrário

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08Marcelo Salomão participa de debate do LIDE Ribeirão Preto na Fenasucro

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08São Paulo sedia Atlantic Connection

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Advogado Klaus Marques participa de seminário sobre transação tributária em Goiânia

-

Agenda16/08 até 16/08

Agenda16/08 até 16/08Advogados de Brasil Salomão participam de CEO Conference LIFETIME, em São Paulo

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Encontro na Câmara Portuguesa aborda Tributação sobre investimentos no exterior

-

Agenda14/08 até 14/08

Marcelo Salomão abre Ciclo de Palestras da Acirp

-

Agenda11/08 até 11/08

Tributarista do escritório é homenageado pela Assembleia Legislativa de Goiás

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08Goiânia sedia 1º Simpósio de Direito Tributário

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08“Futuro da advocacia” é tema de debate no escritório

-

Agenda03/08 até 03/08

Agenda03/08 até 03/08Tributaristas participam de debate sobre a Reforma Tributária

-

Agenda18/07 até 18/07

Agenda18/07 até 18/07Reforma tributária no agronegócio é tema de debate on-line

-

Agenda28/06 até 28/06

Agenda28/06 até 28/06Brasil Salomão promove debate no “Dia do Orgulho LGBTQIAPN+”

-

Agenda22/06 até 22/06

Agenda22/06 até 22/06OAB Ribeirão Preto promove debate sobre Nova Lei de Uso e Ocupação de Solo de Ribeirão Preto

-

Agenda15/06

Agenda15/06Faculdade de Direito da USP de Ribeirão Preto promove evento sobre Direito Antitruste

-

Agenda06/06 até 07/06

Agenda06/06 até 07/06Advogada do escritório participa de Congresso do Direito da Moda, em São Paulo

-

Agenda01/06

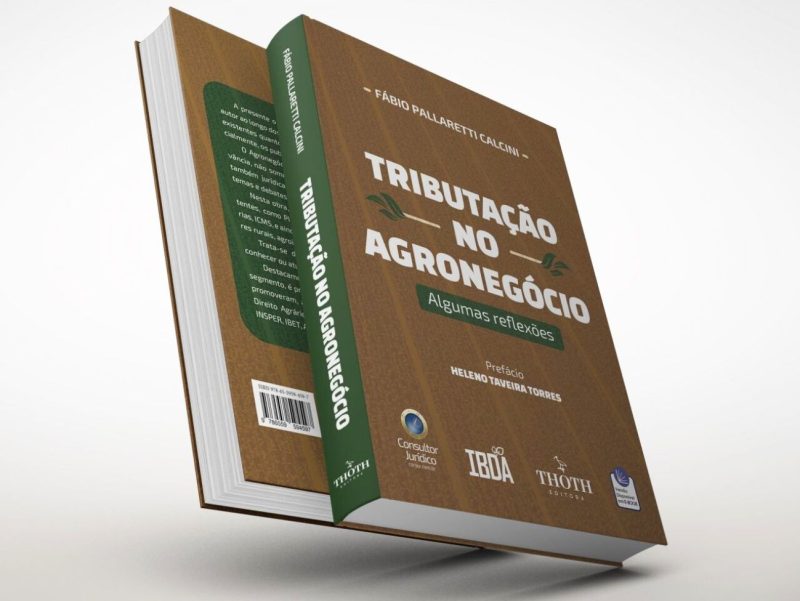

Agenda01/06A questão tributária no agronegócio é tema de novo livro do advogado Fábio Calcini

-

Agenda11/05

Agenda11/05Sócio do escritório participa do 65º Congresso Estadual de Municípios

-

Agenda09/05

Advogada do escritório aborda trabalho escravo na indústria da moda em palestra da OAB

-

Agenda13/04

Agenda13/04Advogado fala sobre perspectivas constitucionais tributárias sobre a MP 1.160/2023

-

Agenda31/01 até 31/01

Agenda31/01 até 31/01Tributos controversos no agronegócio é tema da série Tributação em Perspectiva, realizada pelo IBET/RJ

-

Agenda30/10 até 04/11

Agenda30/10 até 04/11Missão Web Summit 2022 reúne negócios,tecnologia e inovação em Portugal

-

Agenda27/10

12ª Subseção da OAB-SP promove o 1º Congresso Regional de Direito da Moda, nesta quinta-feira (27)

-

Agenda20/10

Agenda20/10Marketing jurídico é tema de livro que terá lançamento durante Fenalaw 2022

-

Agenda05/10

Agenda05/10Planejamento Tributário é tema de palestra em Marília

-

Agenda03/10

Agenda03/10Tributação dos valores alusivos às concessões de benefícios fiscais é tema de palestra da OAB RP

-

Agenda28/09

Agenda28/09Brasil Salomão e Matthes Advocacia participa da XVI Semana Jurídica do Centro Universitário Barão de Mauá

-

Agenda19/04

Agenda19/04Missão Empresarial Agritech 2022 começa na próxima segunda (26)

-

Agenda15/09

Agenda15/09Lei de Recuperação de Empresas e Falências é tema de novo livro jurídico brasileiro

-

Agenda15/09

Seminário Nacional de Tributação no Agronegócio acontece nesta quinta (15)

-

Agenda31/08

Agenda31/08Webinar sobre Missão Empresarial em Portugal acontece nesta quarta (31)

-

Agenda25/08

Agenda25/08Tributaristas participam do XXXV Congresso Brasileiro de Direito Tributário

-

Agenda26/08

Agenda26/08Rodrigo Forcenette participa de Seminário de Direito Cooperativo da Região Sul

-

Agenda01/09

Agenda01/09Brasil Salomão abre inscrições para workshop sobre Direito de Imagem e a Importância de Autorização do Consumidor

-

Agenda22/08

Agenda22/08Palestra aborda os aspectos relevantes de tributação internacional

-

Agenda19/04

Agenda19/04Advogados de Brasil Salomão participam do Atlantic Connection 2022

-

Agenda02/08 até 04/08

Agenda02/08 até 04/08UBS Banco e Brasil Salomão promovem o encontro “Construindo um Legado por Gerações”

-

Agenda28/07

Panorama jurídico debate Tributação do Ato Cooperativo

-

Agenda11/07

Agenda11/07Palestra em Ribeirão Preto debate a gestão dos conflitos no agronegócio

-

Agenda07/07

Agenda07/07Marcelo Salomão debate questões tributárias na gestão e sucessão empresariais no MESA AO VIVO

-

Agenda29/06

Agenda29/06Tributarista do escritório participa de debate da APET sobre “ICMS-Combustível”

-

Agenda29/06 até 30/06

Agenda29/06 até 30/06Fabio Calcini participa da 7ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda19/04

Agenda19/04Sócia do escritório participa do 1º Fórum de Proteção de Dados do Interior Paulista

-

Agenda19/04

Agenda19/04Advogada do escritório participa de palestra da OAB RP

-

Agenda19/04

Agenda19/04OAB Minas Gerais promove 18ª Roda de Agronegócios em Piumhi/MG

-

Agenda04/03

Agenda04/03Escritório realiza plantio de árvores em parceria com Projeto ArboreSer

-

Agenda28/03

Agenda28/03Agro Meeting aborda aspectos financeiros e jurídicos do agronegócio, em Goiânia Copy

Sobre o Escritório

")

")

Nossos

Escritórios

-

Alameda Jaú, nº 17424º andar | Cerqueira César, São Paulo - SPCEP 01420-002

-

Av. Barão Homem de Melo, nº 3382Conjunto Comercial nº 303 | Estoril, Belo Horizonte - MGCEP 30494-270

-

Avenida Paulo VI, nº 535Jardim Alvorada | Franca - SPCEP 14403-138

-

Avenida Selma Parada, 201Conjunto Comercial 313 | Galeria Office Park, Jardim Madalena, Campinas - SPCEP 13091-904

-

Av. Presidente Kennedy, nº 1255Nova Ribeirânia | Ribeirão Preto - SPCEP 14096-340

-

Rua Franklin Cassiano da Silva, nº 1sala 17 | Duque de Caxias, Cuiabá - MTCEP 78043-294

-

Av. Dep. Jamel Cecílio, nº 3455, quadra C9 lote 2E, c/ ruas 14 e 14A26º andar, salas 2608 a 2612 | Setor Jardim Goiás, Goiânia - GOCEP 74810-100

-

Rua João Carrato, nº 540Centro | Três Lagoas - MSCEP 79601-010

-

Avenida Presidente João Goulart, nº 453Vila Aurora | Rondonópolis - MTCEP 78740-034

-

Rua do Passeio38 - Torre 2, 15º Andar | Centro20021-290

-

Rua Antônio José Martins Filho, nº 30014º andar | Jardim Maracanã, São José do Rio Preto - SPCEP 15092-230

-

Edifício Presidente | Avenida Miguel Bombarda36 - 2°B | Avenidas Novas1050-165

-

Avenida da Boavista2609 Ed. Atria Business Center | Lordelo de Ouro4100-135