Notícias

& Artigos

Ver mais posts

-

Notícias

Solidariedade em ação: Instituto Brasil Salomão promove Campanha do Agasalho em apoio a idosos

O Instituto Brasil Salomão realiza a sua tradicional Campanha do Agasalho, que nesta edição de 2025, tem foco especial no acolhimento a pessoas idosas. Neste ano, todas as doações serão destinadas ao Núcleo de Convivência de Idosos – Tiãozinho, no bairro Vila Carvalho, em Ribeirão Preto – instituição reconhecida pelo trabalho de cuidado e convivência com a terceira idade.

A campanha arrecada roupas, agasalhos e cobertores até o dia 30 de junho. Além de peças físicas, quem quiser contribuir financeiramente pode doar por meio do Fundo de Doação (FD), entrando em contato pelo e-mail: instituto@brasilsalomao.com.br

“Sabemos que toda ajuda conta, principalmente neste período do ano em que muitas pessoas passam frio e dificuldades decorrentes do inverno. Essa campanha é uma forma de estarmos presentes”, expressa o presidente do Instituto Brasil Salomão, o advogado Rodrigo Forcenette.

A proposta é mobilizar pessoas para ajudar outras pessoas. O lema deste ano, “Sua doação aquece o corpo e o coração”, sintetiza o espírito da ação.

“Acreditamos que o verdadeiro impacto social começa com gestos simples, mas repletos de significados. A Campanha do Agasalho é uma das formas de reforçar que o Instituto está atento às necessidades reais da nossa comunidade. Nesta edição, escolhemos direcionar as doações ao Núcleo Tiãozinho como uma forma de valorizar quem já contribuiu tanto com a nossa sociedade”, finaliza o presidente do Instituto.

Campanha do Agasalho 2025 – Instituto Brasil Salomão

Data: até 30 de junho

Destino das doações: Núcleo de Convivência de Idosos – Tiãozinho (Ribeirão Preto/SP)

O que doar: roupas de inverno, agasalhos, cobertores e contribuições financeiras

Doações financeiras: instituto@brasilsalomao.com.brSobre o Instituto

O Instituto Brasil Salomão é o braço social do escritório Brasil Salomão e Matthes Advocacia. Desenvolve projetos nas áreas de educação, cultura, inclusão e desenvolvimento social, com o objetivo de gerar impacto positivo e aproximar pessoas por meio de ações concretas e transformadoras.

-

Tributário

Reforma – Atividades Desportivas

A Lei Complementar nº 214/25 cuidou de regulamentar a EC 132/25 (Reforma Tributária), trazendo mudanças significativas para diversos setores da economia, incluindo, no que daremos destaque no presente estudo, ao segmento esportivo.

O art. 141 prevê a redução de 60% nas alíquotas do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços) em operações relacionadas a atividades desportivas, visando estimular o desenvolvimento do esporte no país, reconhecendo sua importância social e econômica.

Essa medida busca abranger serviços de educação desportiva e recreacional, como escolinhas de futebol, aulas de natação, academias, facilitando o acesso da população à prática esportiva e, principalmente, o empreendedor a investir na área.

As associações e clubes esportivos, desde que filiados a órgão responsável pela coordenação (estadual ou federal) da modalidade, as reconhecidas federações esportivas, também serão beneficiadas, incluindo venda de ingressos, programas de sócio-torcedor e, entre outros pontos, transferência de atletas.

Por fim, destaca-se que a redução nas alíquotas fortalece o incentivo a prática esportiva, uma vez que os clubes, centros comunitários e escolinhas estarão diante de uma possibilidade de maior investimento em infraestrutura e a prática de esportes como uma ferramenta social e impulsionando o desenvolvimento do setor e a inclusão social.

Além dos benefícios às atividades desportivas e recreacionais, a Lei Complementar, nos arts. 292 a 296, também estabeleceu regime específico para as Sociedades Anônimas do Futebol.

Fazendo uma breve contextualização, as Sociedades Anônimas do Futebol (SAFs) foram introduzidas no cenário brasileiro com a criação da Lei nº 14.193/21, que se trata de uma companhia cuja atividade principal consiste na prática do futebol, feminino e masculino, em competição profissional, a qual se sujeita subsidiariamente as Leis nº 6.404/76 e Lei nº 9.615/98.

Nesse sentido, importante inicialmente diferenciar os 2 tipos societários contidos na Lei da SAF: i) Clube – associação civil dedicada ao fomento e à prática do futebol; ii) Pessoa Jurídica original – sociedade empresarial dedicada ao fomento e à prática do futebol. Essa última pode ser sucessora do clube, numa transformação da associação em empresa, e na qual o clube será detentor de parte – ou da totalidade – do capital.

Portanto, a SAF é uma empresa com objetivos esportivos, cujos sócios podem ser também os clubes que a antecederam, com objetivo de alcançar lucros e também resultados esportivos. O modelo permite que as dívidas das associações – que se transformarem em SAF – sejam recolhidas em prazos alongados com percentual de arrecadação da nova empresa.

O art. 2º da Lei 13.193/21 estabelece 3 formas de constituição da SAF, quais sejam, transformação do clube – associação – em SAF; cisão parcial com transferência do patrimônio para a SAF; e iniciativa de investidores, seja pessoa física, jurídica ou fundo de investimento.

Pois bem, passados os conceitos de definição da SAF, bem como as formas de constituição, a mesma lei estabelece o Regime de Tributação Específica (TEF) para as SAFs, conforme art. 31 e seguintes da lei.

No entanto, a EC 132/2023, incluiu a previsão de regime específico de tributação para atividade esportiva desenvolvida pela SAF, regulamentado pela Lei Complementar nº 214/2025, nos arts. 292 a 296, bem estipulou o recolhimento do TEF.

O TEF – será regulamentado pela Receita Federal e pelo Comitê Gestor do IBS – é caracterizado por sem um recolhimento mensal, mediante documento único, de IRPJ, CSLL, IBS, CBS e outras contribuições previdenciárias, não excluindo a incidência dos demais tributos federais, estaduais, municipais e distritais devidos, com a base de cálculo apurada conforme prêmios, programas de sócio torcedor, cessão de direitos dos atletas, cessão de direitos de imagem e transferência de atleta.

Além disso, a LC trouxe previsões relacionadas a importação e exportação relacionadas à SAF, dividindo a hipótese de incidência entre importação e cessão de direitos de atletas residentes OU domiciliados no exterior.

Nesses casos, então, em caso de importação de direitos desportivos, a operação ficará sujeita à incidência de IBS e CBS pelas mesmas alíquotas aplicáveis às operações realizadas no país. De outro modo, a cessão de direitos desportivos será considerada exportação para fins da imunidade do IBS e CBS.Em conclusão, a Lei Complementar nº 214/25, ao regulamentar a EC 132/25, trouxe avanços relevantes para o setor desportivo, incentivando a prática esportiva e a inclusão social – a redução de 60% nas alíquotas do IBS e CBS para atividades desportivas – facilita os investimentos na área, proporcionando um maior acesso da população ao esporte.

Além disso, as SAFs serão diretamente beneficiadas, ampliando a capacidade de investimento em infraestrutura e programas sociais.

O TEF – será regulamentado pela Receita Federal e pelo Comitê Gestor do IBS – busca unificar o recolhimento de tributos e assegurar maior transparência e eficiência das obrigações fiscais.

Portanto, as mudanças introduzidas visam não apenas fomentar o desenvolvimento econômico do setor, mas também consolidar o esporte como vetor de inclusão social e fortalecimento das atividades desportivas em todo o território nacional.

-

Trabalhista

Projeto de Lei pretende a volta da Homologação Sindical nas Rescisões Contratuais

O Projeto de Lei nº 2.690/2025 apresentado pelo Deputado Paulinho da Força (Solidariedade) pretende a alteração da Consolidação das Leis do Trabalho (CLT) para resgatar a assistência do sindicato nas rescisões contratuais.

Como se sabe, desde a promulgação da Lei nº 14.467/2017 (Reforma Trabalhista), a homologação das rescisões contratuais deixou de ser obrigatória para contratos com mais de um ano de serviço.

No entanto, o Ministro Gilmar Mendes tem articulado com parlamentares e representantes do setor financeiro um projeto de lei que pretende o retorno da obrigatoriedade da homologação sindical nas rescisões contratuais. O objetivo seria incentivar a conciliação e reduzir o número de ações na Justiça do Trabalho.

O texto propõe, além do retorno da obrigatoriedade da homologação sindical prevista em convenções ou acordos coletivos de trabalho, a possibilidade de dar quitação ampla e irrestrita ao contrato de trabalho, exceto quanto às verbas expressamente ressalvadas, garantida a assistência de advogado ao empregado.

Em caso de ressalvas, estas deverão ser justificadas e com exposição dos fatos e do pedido, além de conter os valores e a assinatura do empregado e do representante do sindicato, sendo que esta manifestação servirá de petição inicial automática da reclamatória trabalhista, caso não haja acordo entre empresa e empregado em até 60 dias após a manifestação.

Importante ressaltar que estas alterações não se aplicariam aos empregados com renda anual inferior a 24 salários-mínimos.

Referida proposta poderá reduzir a litigiosidade e permitir maior previsibilidade em desligamentos, especialmente porque há previsão de quitação às verbas não ressalvadas.

No entanto, além de referido projeto de lei aumentar o poder de barganha sindical, o que acarretará efeitos diretos sobre negociações coletivas e de custos de compliance, poderá, ainda, acarretar prejuízos aos empregados que não forem corretamente assistidos.

A votação de referido projeto de lei está prevista para agosto, sendo importante os departamentos jurídicos e RH acompanharem os desdobramentos.

-

Empresarial

Proteção aos Segredos de Negócio por Ex-Funcionários e Prática de Concorrência Desleal: Um Desafio Jurídico para as Empresas

O crescimento da competitividade no mercado e a valorização de dados e ativos intangíveis, como carteira de clientes, know-how e dados estratégicos, impõem às empresas um desafio contínuo: proteger seus segredos de negócio e evitar a apropriação indevida dessas informações por ex-colaboradores.

Ao julgar casos sobre o tema, os tribunais pátrios revelam que, embora a Constituição Federal assegure a livre concorrência (art. 170, IV), essa liberdade não é absoluta e pode ser restringida quando há violação contratual ou adoção de condutas consideradas desleais, como aquelas tipificadas como prática de concorrência desleal pela Lei nº 9.279/96 (art. 195).

Concorrência desleal durante o vínculo de emprego

O artigo 482, alínea “c”, da CLT, prevê a possibilidade de demissão por justa causa quando o empregado pratica atos de concorrência contra a empresa para a qual trabalha. É o caso, por exemplo, de funcionários que oferecem o mesmo serviço “por fora” ao cliente da empresa, desviando clientela, ou que indicam empresas concorrentes durante o expediente.

Em alguns casos, a situação pode ser considerada como suficientemente grave para justificar o desligamento imediato, sem necessidade de advertência prévia, configurando falta grave com violação do dever de lealdade (vide RO 0010922-97.2021.5.03.0053 do TRT da 3ª Região).

Concorrência desleal após o encerramento do contrato de trabalho

Uma das grandes questões jurídicas enfrentadas pelas empresas diz respeito à atuação de ex-colaboradores no mesmo ramo de atividade após o encerramento do contrato. O entendimento dominante é que essa conduta não configura, por si só, concorrência desleal, conforme entendimento do Superior Tribunal de Justiça (vide REsp 2.047.758/SP).

No caso, ex-funcionários abriram empresa concorrente e passaram a atender antigos clientes da ex-empregadora. O STJ entendeu que, na ausência de cláusula contratual de não concorrência, a conduta não era ilícita. A atuação em mercado semelhante é legítima, desde que não envolva uso de informações sigilosas nem práticas abusivas.

A ausência de cláusula de não concorrência válida ou outra condição legal ou contratualmente prevista, conforme destacaram os ministros do STJ, impede a empresa de restringir a atuação do ex-colaborador no mercado, mesmo que ele atue junto à antiga base de clientes.

Por outro lado, em outros julgados de instâncias estaduais, foi reconhecida a prática de concorrência desleal. A 2ª Câmara Reservada de Direito Empresarial do TJ/SP, por exemplo, condenou ex-funcionários por abrirem uma empresa concorrente e utilizarem a lista de clientes da ex-empregadora (vide AC 1143235-62.2024.8.26.0100). O Tribunal entendeu que a linguagem utilizada em e-mails enviados a clientes, aliada à semelhança entre os nomes das empresas, gerou confusão no mercado e violou o pacto de confidencialidade firmado, caracterizando concorrência desleal.

Considerações finais

Diante deste cenário, a adoção de medidas preventivas eficazes é fundamental para a proteção dos segredos de negócio e a preservação da vantagem competitiva empresarial. Nesse contexto, é altamente recomendável que as empresas desenvolvam políticas internas e contratuais voltadas à mitigação de riscos, especialmente no que diz respeito à atuação de colaboradores e prestadores de serviço com acesso a informações confidenciais e segredos de negócio.

Uma das principais estratégias consiste na inclusão de cláusulas de confidencialidade e de não concorrência em contratos de trabalho e de prestação de serviços, especialmente quando se trata de profissionais que ocupam posições estratégicas ou lidam diretamente com dados sensíveis, como carteira de clientes, informações técnicas ou planos comerciais. Tais cláusulas devem ser redigidas com atenção aos requisitos legais de validade, respeitando os limites de tempo, território e objeto, além de prever, quando necessário, compensação financeira adequada.

Além disso, é essencial promover treinamentos contínuos das lideranças e equipes, de modo a conscientizá-las sobre o dever de sigilo e os riscos legais decorrentes do uso indevido de informações empresariais. A cultura da confidencialidade precisa ser reforçada como um valor institucional.

A proteção dos segredos de negócio, portanto, configura um dos pilares da sustentabilidade e da segurança empresarial. Por essa razão, a atuação preventiva, por meio da construção de contratos robustos e da implementação de políticas internas bem estruturadas, apresenta-se como o caminho mais seguro e estratégico para mitigar riscos, evitar litígios e proteger os ativos intangíveis da empresa.

-

Digital

TJ-SP julga como lícita divulgação de áudio de grupo privado do WhatsApp

Um homem divulgou em um grupo privado do WhatsApp mensagens de cunho racistas. Ocorre que uma pessoa copiou os áudios por ele enviados e publicou em redes sociais sem o consentimento ou ciência do autor dos áudios.

O caso ganhou expressiva repercussão pública e, em decorrência disto, o homem perdeu cargos públicos, além de ter sofrido diversas ofensas e ameaças em decorrência do áudio vazado, oportunidade em que decidiu ingressar com uma ação indenizatória pleiteando danos morais em decorrência de suposta violação ao direito constitucional à Privacidade, cuja sentença foi improcedente, tendo ele recorrido.

O Tribunal, por sua vez, manteve a sentença e ressaltou que não se tratava de “mera opinião controversa” nem de conteúdo estritamente íntimo, mas de manifestação reconhecida como crime (racismo), que viola princípios de dignidade e igualdade.

Concluiu-se então, que os prejuízos por ele sofridos não decorriam da afronta ao seu direito à privacidade, mas sim do conteúdo ofensivo por ele divulgado, afirmando que a reprovação social é consequência lógica ao ter condutas evidentemente discriminatórias.

Em suma, o TJ-SP afirmou que, no contexto de crime grave e interesse coletivo, a liberdade de informar sobre a conduta racista sobrepõe-se à inviolabilidade do sigilo do grupo de WhatsApp.

Ainda assim, cada caso deve ser avaliado individualmente, buscando trazer o equilíbrio entre direitos fundamentais: liberdade de expressão e de informação versus intimidade e privacidade, pois a legislação brasileira assegura ambos. O TJ-SP, com tal decisão, marca um precedente que em face de crime público e flagrante ofensa à dignidade humana, o conflito de direitos resulta na prevalência da informação sobre o sigilo privado.

Vale observar que esse precedente não autoriza divulgação indiscriminada de qualquer dado pessoal, mas reforça que a proteção de dados pessoais, prevista na LGPD, não protege práticas ilícitas nem pode se sobrepor de forma irrestrita à liberdade de informação e aos valores democráticos, não podendo ser utilizada como desculpa para descumprimento da lei.

-

Notícias

Especialistas discutem os direitos e desafios dos credores em processos de recuperação judicial

A recuperação judicial é uma ferramenta essencial para a reestruturação de empresas em crise, mas representa desafios significativos para os credores, que precisam agir com estratégia, agilidade e conhecimento técnico para preservar direitos e minimizar perdas. Com essa premissa, o escritório Brasil Salomão e Matthes Advocacia promoveu o debate “Recuperação Judicial sob a ótica do credor”, no dia 5 de junho, no auditório da matriz em Ribeirão Preto.

-

Agenda27/06 até 27/06

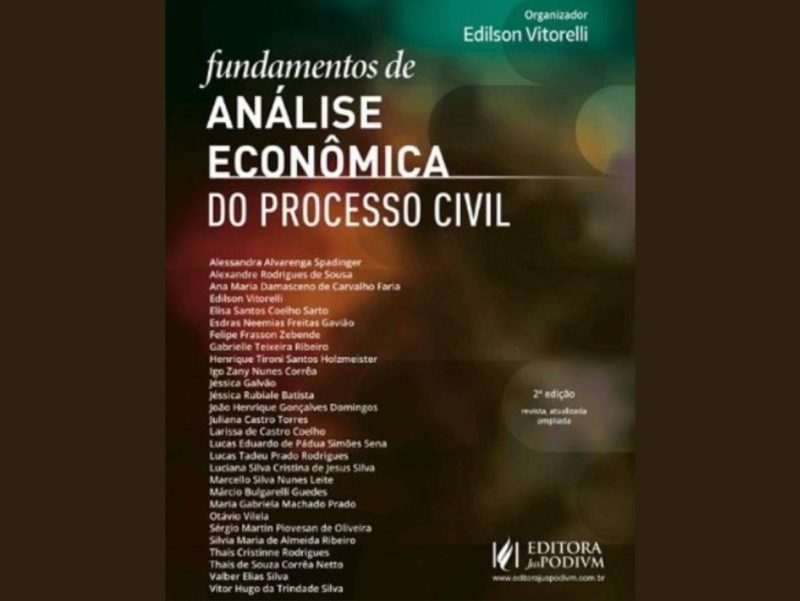

Agenda27/06 até 27/06Lançamento de livro jurídico debate impactos econômicos no Processo Civil

-

Agenda27/06 até 27/06

Agenda27/06 até 27/06Tributarista de Brasil Salomão participa do 5º Simpósio Tributário do Agronegócio

-

Agenda26/06 até 26/06

Agenda26/06 até 26/06Escritório promove encontro sobre ESG com foco na aplicação prática nas empresas

-

Agenda11/06 até 12/06

Agenda11/06 até 12/06Advogada de Brasil Salomão e Matthes participa do Vision Tech Summit Agro

-

Agenda21/05 até 21/05

Agenda21/05 até 21/05Tributarista de Brasil Salomão e Matthes participa de evento sobre planejamento patrimonial e sucessório

-

Agenda15/05 até 15/05

Agenda15/05 até 15/05Rodrigo Forcenette ministra palestra sobre reforma tributária nesta quinta-feira (15)

-

Agenda24/04 até 24/04

Agenda24/04 até 24/04Advogado de Brasil Salomão participa de encontro da OAB sobre a Reforma Tributária no agronegócio

-

Agenda23/04 até 23/04

Agenda23/04 até 23/04Simpósio Tributário de Maringá aborda impactos da Reforma Tributária nas Cooperativas

-

Agenda16/04 até 16/04

Agenda16/04 até 16/04Tributarista do escritório participa do Norte Show 2025

-

Agenda07/04 até 11/04

Agenda07/04 até 11/04Advogado do escritório participa do IX Encontro Nacional de Direito Ambiental da Unaerp

-

Agenda01/04 até 01/04

Agenda01/04 até 01/04Tributação no agro: Webinar aborda a nova contribuição de grãos no Maranhão

-

Agenda25/03 até 28/03

Agenda25/03 até 28/03Tributarista de Brasil Salomão aborda aspectos da Reforma Tributária em dois eventos de âmbito nacional

-

Agenda17/03 até 20/03

Agenda17/03 até 20/03Escritório promove série de encontros sobre internacionalização de empresas para Portugal

-

Agenda28/06

Agenda28/06Advogados discutem tributação médica em obra lançada pela OAB-SP

-

Agenda28/11 até 28/11

Agenda28/11 até 28/11Inteligência artificial no mercado de trabalho é tema do encontro Fábrica do Futuro

-

Agenda28/11 até 28/11

Agenda28/11 até 28/11Debate jurídico em Ribeirão Preto destaca desafios do cooperativismo no Brasil

-

Agenda12/11 até 13/11

Agenda12/11 até 13/11Advogados de Brasil Salomão participam II Congresso Municipal de Direito Tributário da OAB-SP

-

Agenda14/11 até 16/11

Agenda14/11 até 16/11Inovação e oportunidades de negócios entre Brasil e Portugal é tema do LIDE Brasil Conferência Lisboa

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Fabio Calcini participa do debate em homenagem aos 35 Anos do TRF3

-

Agenda23/10 até 24/10

Agenda23/10 até 24/10II Congresso Mato-Grossense de Direito Tributário reúne especialistas do país

-

Agenda22/10 até 22/10

Agenda22/10 até 22/10Advogado lança livro sobre tutela de direitos coletivos

-

Agenda20/09 até 20/09

Agenda20/09 até 20/09Live aborda tributação no segmento de sorvetes

-

Agenda12/09 até 12/09

Agenda12/09 até 12/09Mariana Denuzzo Salomão é docente convidada do curso de Governança no Agronegócio do IBDA

-

Agenda11/09 até 11/09

Agenda11/09 até 11/09Fabio Calcini participa de ciclo de palestras da Fundace

-

Agenda27/08 até 27/08

Agenda27/08 até 27/08Escritório apoia o ACONCARF Itinerante Ribeirão Preto

-

Agenda28/06

Agenda28/06Advogados de Brasil Salomão participam de debate sobre desafios e oportunidades das mulheres na liderança

-

Agenda09/08 até 09/08

Agenda09/08 até 09/08Atlantic Connection aponta perspectivas para internacionalização de negócios em Portugal

-

Agenda19/06 até 19/06

Agenda19/06 até 19/06Em webinar, especialistas abordam melhores oportunidades de investimentos em Portugal

-

Agenda13/06 até 13/06

Agenda13/06 até 13/06Advogados de Brasil Salomão participam de obra coletiva sobre a Reforma Tributária

-

Agenda20/05 até 21/05

Agenda20/05 até 21/05Seminário aborda oportunidades de negócios em Portugal

-

Agenda21/04 até 22/04

Agenda21/04 até 22/04Brasil Salomão apoia realização do ‘Show para as Florestas’

-

Agenda23/04 até 26/04

Agenda23/04 até 26/04Sócios de Brasil Salomão participam de Semana Jurídica de Jaboticabal

-

Agenda23/04 até 23/04

Agenda23/04 até 23/04Sócio do escritório é homenageado em livro

-

Agenda12/04 até 13/04

Agenda12/04 até 13/04Fabio Calcini é um dos palestrantes da 3ª edição da Conferência Tributária em Ribeirão Preto

-

Agenda04/04 até 04/04

Agenda04/04 até 04/04Brasil Salomão marca presença em encontro do Lide Portugal

-

Agenda03/04 até 03/04

Agenda03/04 até 03/04Tributarista de Brasil Salomão e Matthes participa do 2º Colóquio de PIS & Cofins

-

Agenda20/03 até 20/03

Agenda20/03 até 20/03Webinar aborda o tema “Estratégia jurídica e o novo Imposto sobre Valor Adicionado (IVA)”

-

Agenda29/02 até 29/02

Fabio Calcini participa de Simpósio de Tributação do Agronegócio da OAB Uberlândia

-

Agenda29/02 até 29/02

Webinar aborda o Golden Visa em Portugal via Investimento

-

Agenda30/01 até 30/01

Agenda30/01 até 30/01Reforma tributária é um dos temas de workshop na Acirp

-

Agenda28/06

Agenda28/06Seminário Econômico Cenário Tributário do LIDE acontece em São Paulo nesta quarta (20)

-

Agenda28/11 até 29/11

Agenda28/11 até 29/11Mercado imobiliário: dolarização de patrimônio é tema de evento em Ribeirão Preto

-

Agenda06/12 até 06/12

Agenda06/12 até 06/12Escritório oferece projeto teatral para equipe

-

Agenda27/11 até 28/11

Agenda27/11 até 28/11OAB Ribeirão Preto promove Congresso Municipal de Direito Tributário

-

Agenda23/11 até 24/11

Agenda23/11 até 24/11Tributaristas de Brasil Salomão participam de Simpósio promovido pela APET

-

Agenda21/11 até 23/11

Agenda21/11 até 23/11Semana de Qualidade de Vida acontece nas unidades do escritório

-

Agenda09/11 até 09/11

Agenda09/11 até 09/11Marcelo Salomão é palestrante do Seminário Lide Sucessão Familiar

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Tributaristas participam de obra coletiva em homenagem ao Ministro Luiz Alberto Gurgel de Faria

-

Agenda25/10 até 27/10

Escritório Brasil Salomão e Matthes marca presença na Fenalaw 2023

-

Agenda26/10 até 26/10

Agenda26/10 até 26/10Proteção de dados no setor da saúde é tema de evento jurídico em Ribeirão Preto

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10São Paulo recebe a 8ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda20/10 até 21/10

Agenda20/10 até 21/10Tamo Junto e Brasil Salomão e Matthes promovem dia comemorativo a crianças do Jardim Marchesi

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10Livro sobre Direito no agronegócio é lançado durante jornada jurídica em São Paulo

-

Agenda18/10 até 19/10

Agenda18/10 até 19/10Tributarista de Brasil Salomão e Matthes participa do Congresso de Direito Aplicado ao Agronegócio

-

Agenda11/10 até 11/10

Agenda11/10 até 11/10Fabio Calcini participa da Jornada Contábil da Educação Fiscal do Agronegócio

-

Agenda02/10 até 03/10

Agenda02/10 até 03/10Congresso Mato-grossense de Direito Tributário discute justiça e tributos no agronegócio

-

Agenda30/09 até 01/10

Agenda30/09 até 01/10Ribeirão Bike Festival conta com apoio do escritório Brasil Salomão e Matthes

-

Agenda28/06

Agenda28/06X Congresso de Direito Tributário aborda questões polêmicas em Porto Alegre

-

Agenda25/09 até 25/09

Agenda25/09 até 25/09Advogado Brasil Salomão participa de debate sobre tributação no setor do Turismo

-

Agenda21/09 até 21/09

Agenda21/09 até 21/09Mariana Denuzzo Salomão ministra Mentoring no LIDE Futuro

-

Agenda14/09 até 14/09

Agenda14/09 até 14/09Encontro ‘Advocacia: um olhar para o futuro’ debate impactos da tecnologia no mundo jurídico

-

Agenda18/09 até 18/09

Agenda18/09 até 18/0912ª Subseção da OAB/SP promove o 2º Congresso Regional de Direito da Moda

-

Agenda06/09 até 06/09

Agenda06/09 até 06/09Rodrigo Forcenette participa da 25ª Reunião da APET

-

Agenda30/08 até 30/08

Agenda30/08 até 30/08Advogado Marcelo Salomão participa de reunião on-line promovida pela APET

-

Agenda24/08 até 24/08

Fabio Calcini participa de congresso sobre Direito Agrário

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08Marcelo Salomão participa de debate do LIDE Ribeirão Preto na Fenasucro

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08São Paulo sedia Atlantic Connection

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Advogado Klaus Marques participa de seminário sobre transação tributária em Goiânia

-

Agenda16/08 até 16/08

Agenda16/08 até 16/08Advogados de Brasil Salomão participam de CEO Conference LIFETIME, em São Paulo

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Encontro na Câmara Portuguesa aborda Tributação sobre investimentos no exterior

-

Agenda14/08 até 14/08

Marcelo Salomão abre Ciclo de Palestras da Acirp

-

Agenda11/08 até 11/08

Tributarista do escritório é homenageado pela Assembleia Legislativa de Goiás

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08Goiânia sedia 1º Simpósio de Direito Tributário

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08“Futuro da advocacia” é tema de debate no escritório

-

Agenda03/08 até 03/08

Agenda03/08 até 03/08Tributaristas participam de debate sobre a Reforma Tributária

-

Agenda18/07 até 18/07

Agenda18/07 até 18/07Reforma tributária no agronegócio é tema de debate on-line

-

Agenda28/06 até 28/06

Agenda28/06 até 28/06Brasil Salomão promove debate no “Dia do Orgulho LGBTQIAPN+”

-

Agenda22/06 até 22/06

Agenda22/06 até 22/06OAB Ribeirão Preto promove debate sobre Nova Lei de Uso e Ocupação de Solo de Ribeirão Preto

-

Agenda15/06

Agenda15/06Faculdade de Direito da USP de Ribeirão Preto promove evento sobre Direito Antitruste

-

Agenda06/06 até 07/06

Agenda06/06 até 07/06Advogada do escritório participa de Congresso do Direito da Moda, em São Paulo

-

Agenda01/06

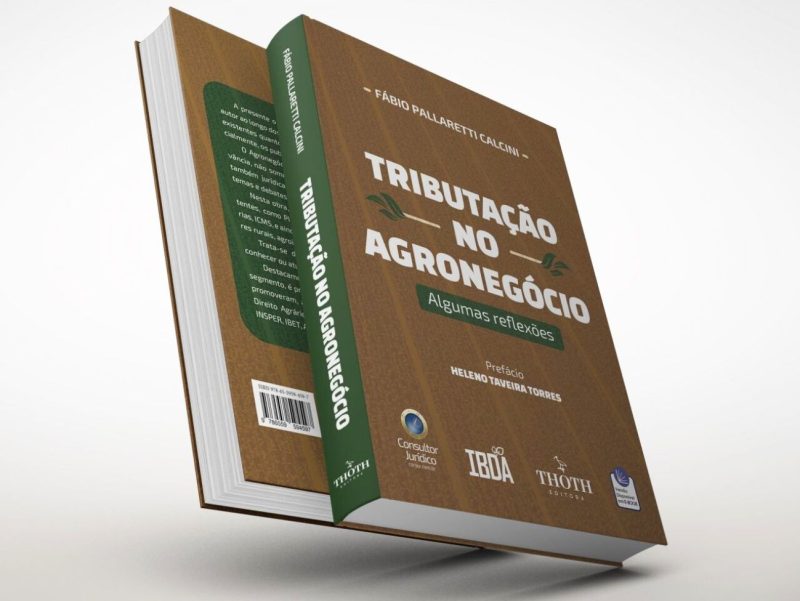

Agenda01/06A questão tributária no agronegócio é tema de novo livro do advogado Fábio Calcini

-

Agenda11/05

Agenda11/05Sócio do escritório participa do 65º Congresso Estadual de Municípios

-

Agenda09/05

Advogada do escritório aborda trabalho escravo na indústria da moda em palestra da OAB

-

Agenda13/04

Agenda13/04Advogado fala sobre perspectivas constitucionais tributárias sobre a MP 1.160/2023

-

Agenda31/01 até 31/01

Agenda31/01 até 31/01Tributos controversos no agronegócio é tema da série Tributação em Perspectiva, realizada pelo IBET/RJ

-

Agenda30/10 até 04/11

Agenda30/10 até 04/11Missão Web Summit 2022 reúne negócios,tecnologia e inovação em Portugal

-

Agenda27/10

12ª Subseção da OAB-SP promove o 1º Congresso Regional de Direito da Moda, nesta quinta-feira (27)

-

Agenda20/10

Agenda20/10Marketing jurídico é tema de livro que terá lançamento durante Fenalaw 2022

-

Agenda05/10

Agenda05/10Planejamento Tributário é tema de palestra em Marília

-

Agenda03/10

Agenda03/10Tributação dos valores alusivos às concessões de benefícios fiscais é tema de palestra da OAB RP

-

Agenda28/09

Agenda28/09Brasil Salomão e Matthes Advocacia participa da XVI Semana Jurídica do Centro Universitário Barão de Mauá

-

Agenda28/06

Agenda28/06Missão Empresarial Agritech 2022 começa na próxima segunda (26)

-

Agenda15/09

Agenda15/09Lei de Recuperação de Empresas e Falências é tema de novo livro jurídico brasileiro

-

Agenda15/09

Seminário Nacional de Tributação no Agronegócio acontece nesta quinta (15)

-

Agenda31/08

Agenda31/08Webinar sobre Missão Empresarial em Portugal acontece nesta quarta (31)

-

Agenda25/08

Agenda25/08Tributaristas participam do XXXV Congresso Brasileiro de Direito Tributário

-

Agenda26/08

Agenda26/08Rodrigo Forcenette participa de Seminário de Direito Cooperativo da Região Sul

-

Agenda01/09

Agenda01/09Brasil Salomão abre inscrições para workshop sobre Direito de Imagem e a Importância de Autorização do Consumidor

-

Agenda22/08

Agenda22/08Palestra aborda os aspectos relevantes de tributação internacional

-

Agenda28/06

Agenda28/06Advogados de Brasil Salomão participam do Atlantic Connection 2022

-

Agenda02/08 até 04/08

Agenda02/08 até 04/08UBS Banco e Brasil Salomão promovem o encontro “Construindo um Legado por Gerações”

-

Agenda28/07

Panorama jurídico debate Tributação do Ato Cooperativo

-

Agenda11/07

Agenda11/07Palestra em Ribeirão Preto debate a gestão dos conflitos no agronegócio

-

Agenda07/07

Agenda07/07Marcelo Salomão debate questões tributárias na gestão e sucessão empresariais no MESA AO VIVO

-

Agenda29/06

Agenda29/06Tributarista do escritório participa de debate da APET sobre “ICMS-Combustível”

-

Agenda29/06 até 30/06

Agenda29/06 até 30/06Fabio Calcini participa da 7ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda28/06

Agenda28/06Sócia do escritório participa do 1º Fórum de Proteção de Dados do Interior Paulista

-

Agenda28/06

Agenda28/06Advogada do escritório participa de palestra da OAB RP

-

Agenda28/06

Agenda28/06OAB Minas Gerais promove 18ª Roda de Agronegócios em Piumhi/MG

-

Agenda04/03

Agenda04/03Escritório realiza plantio de árvores em parceria com Projeto ArboreSer

-

Agenda28/03

Agenda28/03Agro Meeting aborda aspectos financeiros e jurídicos do agronegócio, em Goiânia Copy

Sobre o Escritório

")

")

Nossos

Escritórios

-

Alameda Jaú, nº 17424º andar | Cerqueira César, São Paulo - SPCEP 01420-002

-

Av. Barão Homem de Melo, nº 3382Conjunto Comercial nº 303 | Estoril, Belo Horizonte - MGCEP 30494-270

-

Avenida Paulo VI, nº 535Jardim Alvorada | Franca - SPCEP 14403-138

-

Avenida Selma Parada, 201Conjunto Comercial 313 | Galeria Office Park, Jardim Madalena, Campinas - SPCEP 13091-904

-

Av. Presidente Kennedy, nº 1255Nova Ribeirânia | Ribeirão Preto - SPCEP 14096-340

-

Rua Franklin Cassiano da Silva, nº 1sala 17 | Duque de Caxias, Cuiabá - MTCEP 78043-294

-

Av. Dep. Jamel Cecílio, nº 3455, quadra C9 lote 2E, c/ ruas 14 e 14A26º andar, salas 2608 a 2612 | Setor Jardim Goiás, Goiânia - GOCEP 74810-100

-

Rua João Carrato, nº 540Centro | Três Lagoas - MSCEP 79601-010

-

Avenida Presidente João Goulart, nº 453Vila Aurora | Rondonópolis - MTCEP 78740-034

-

Rua do Passeio38 - Torre 2, 15º Andar | Centro20021-290

-

Rua Antônio José Martins Filho, nº 30014º andar | Jardim Maracanã, São José do Rio Preto - SPCEP 15092-230

-

Edifício Presidente | Avenida Miguel Bombarda36 - 2°B | Avenidas Novas1050-165

-

Avenida da Boavista2609 Ed. Atria Business Center | Lordelo de Ouro4100-135